问下讲义上的相关内容,请问下为啥有type 2 eerror,有条件异方差,每个error term之间有联系,只会减少standard error,怎么SE会too large?

问题如下图:

选项:

A.

B.

C.

解释:

星星_品职助教 · 2020年01月04日

哦,我明白了,之前理解错问题了~

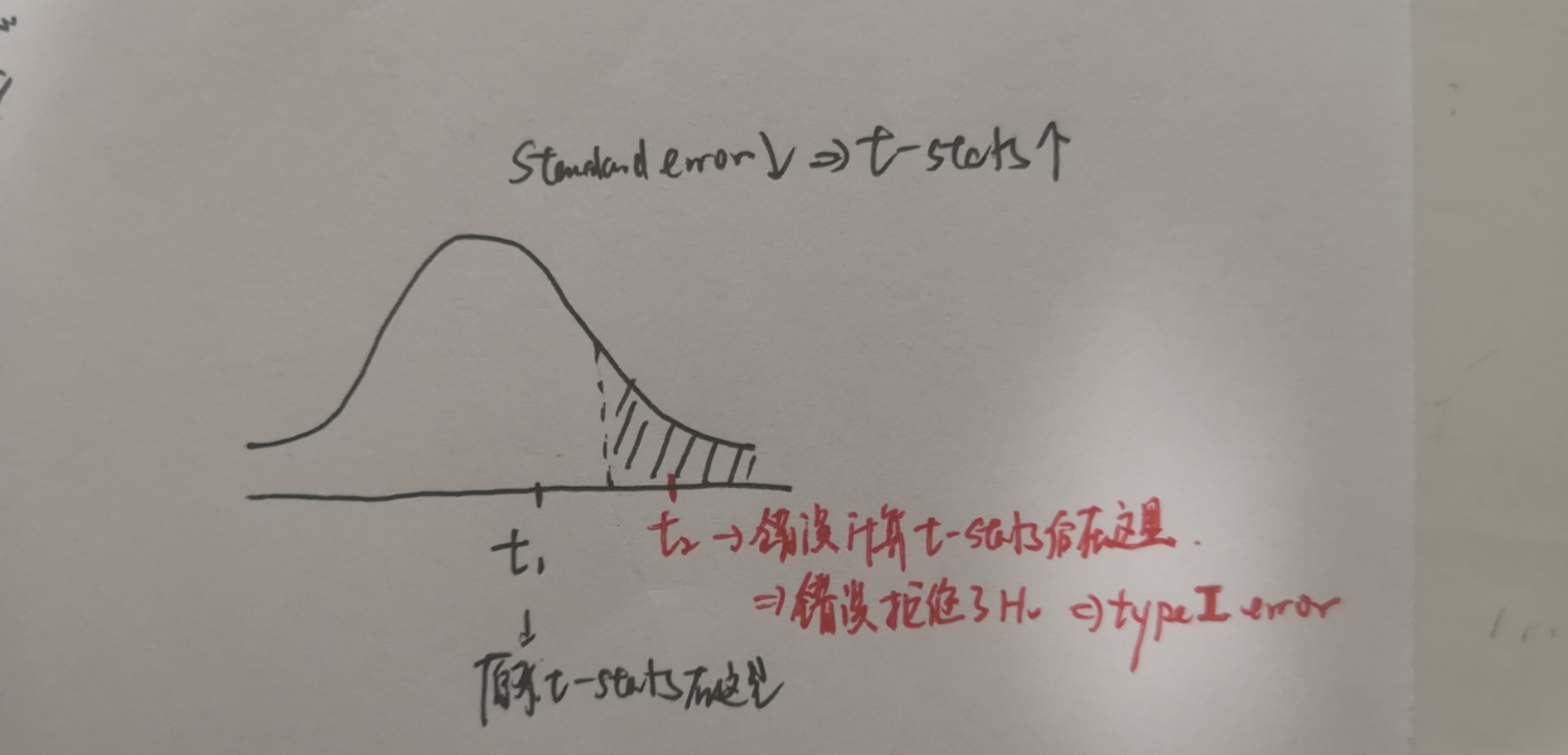

条件异方差不一定就是standard error小,这个要分两种情况讨论。“条件”异方差指的是方差随着X的变动有规律的变动。以一个图举例,由于方差/标准误衡量的是波动幅度,对于波动幅度大的部分(如下图左边),说明方差大,也就是standard error大,这种情况下会导致t-statistics小(可参照上一个回复的公式),然后才会导致第二类错误type II error。

右边波动幅度小,standard error小,所以t-statistics大,会导致第一类错误Type I error。

考试的时候不需要分析这整个流程,一般的形式是直接问如果standard error大,会导致什么错误,会判断即可。

有时候只看问题的文字可能出现没理解问题的情况,这时候就再发个追问哈,加油~

星星_品职助教 · 2020年01月03日

同学你好,

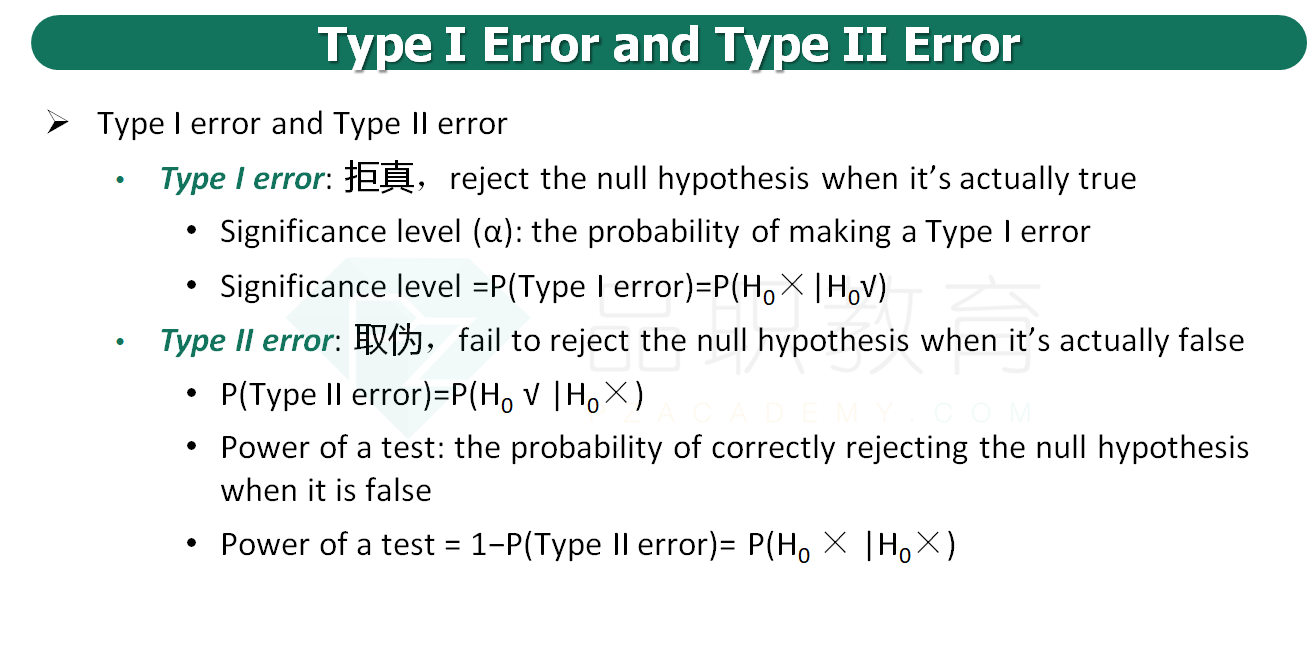

standard error和t-statistics是紧密联系的。可以从公式看出,如果se也就是分母变小,那么t-statistics是会变大的。这就有可能导致本来t-statistics是应该比tc小的,一变大可能就比tc大了。就导致假设检验的结果错误拒绝了原假设。这会产生第一类错误。(画了个图说明)

同理,如果是se被错误的变大了,会导致t-statistics变小,这个会导致本来t-statistics是大于tc的,但是变小后可能就小于tc了,该拒绝的没有拒绝,就是第二类错误。

以第一类错误为例画了个图,然后附上个一级Type I & II的讲义供参考哈

NO.PZ2015120204000017 问题如下 Contionheteroskesticity will result in consistent coefficient estimates, but both the t-statistianF-statistic will biase resulting in false inferences. Is this Statement correct? A.Yes. B.No, because the mol’s F-statistic will not biase C.No, because the mol’s t-statistiwill not biase A is correct.Chang is correbecause the presenof contionheteroskesticity results in consistent parameter estimates, but biase(up or wn) stanrerrors, t-statistics, anF-statistics. 老师,此题的条件异方差对系数的估计和一致性不是没影响么?怎么理解题目里的英文?

前半句Contionheteroskesticity will result in consistent coefficient estimates怎么理解呢?不是说条件异方差不会影响参数估计的一致性吗?那为什么前半句说的相反的呢?

求讲解为什么是答案里的影响5