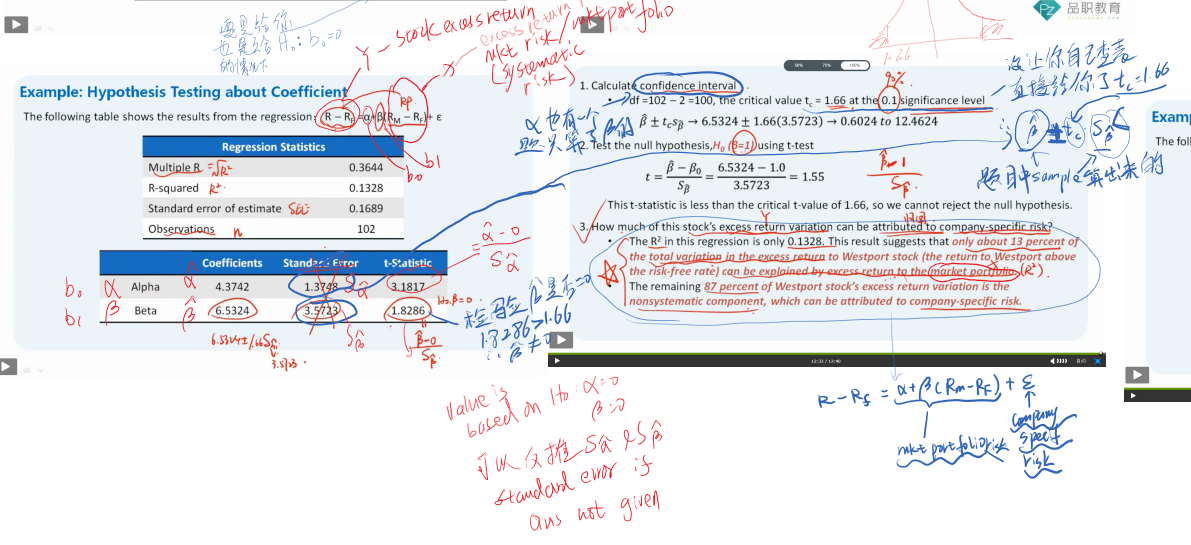

针对这个例题 有两个问题,多谢老师!

问题 一

请问下3问说的那个market portfolio risk老师说是那个x那一项是 beta (Rm-Rf), 所以剩下的公司风险是在垃圾桶里面,我的问题是我们用Y bar 来估计Y,差别是那个垃圾桶,那么Y bar 的式子也有一个b0也就是这个题目里面的alpha,所以题目里面的market portfolio risk是alpha+beta (Rm-Rf) 吧?

问题二

答案说 variance of excess return of stock can be explained by excess return of market

应该说variance of .... can be explained by variance of ...吧? 一个的波动可以被另一个的波动所解释吧?答案少写了一个“”波动“”吧?还是我对R的定义理解错了?