截图来自Note book3, page 39

是已有一个payer swaption,同时再进入一个receive-fixed swap来close两边的头寸吗?不是很理解,能解释一下吗?

发亮_品职助教 · 2019年12月24日

嗨,努力学习的PZer你好:

是已有一个payer swaption,同时再进入一个receive-fixed swap来close两边的头寸吗?

对的,第二个Swap是用来Close掉第一个Swap的头寸,实现第一个Swap的收益的。

具体理解如下:

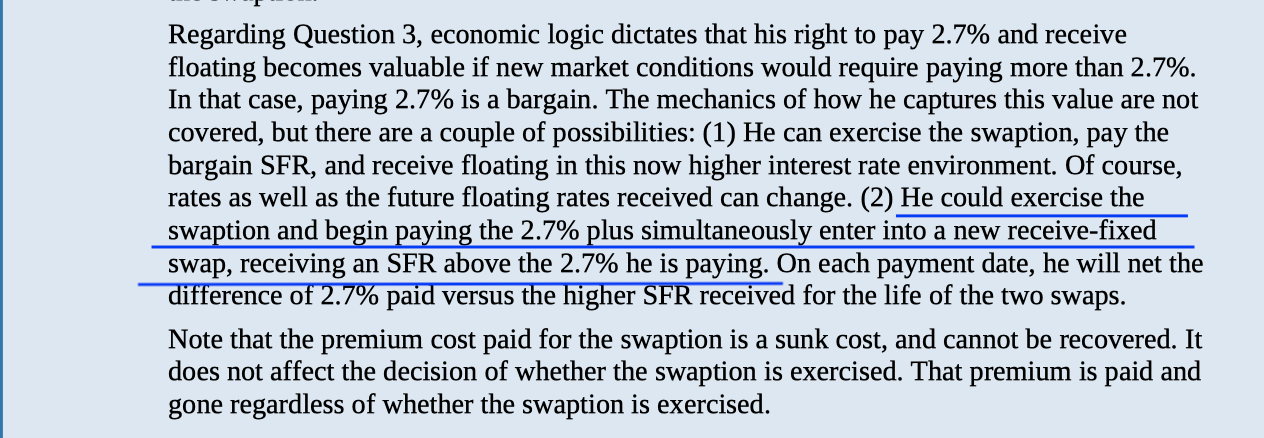

仅从这段话来看,是在讲当利率上升时,他是如何实现这个Payer Swaption的价值的。

这段是买了一个:Payer swaption,Swap是2.7%。

当利率上升时,会选择进入Pay fixed-receive floating的Swap,因为只需要支付2.7%的利率,就能收到更高的浮动利率。这是Notes上讲的第一种实现Swaption收益的方法。

第二个方法,就是画线部分,选择行权进入:Pay fixed-receive floating的Swap,支付2.7%的利率,收到更高的浮动利率;同时,进入一个以当前市场利率定价的新Swap,这个Swap是Receive fixed-pay floating,因为当前市场利率上升,所以第二个Receive fixed收到的固定利率更高、高于2.7%。

两个Swap结合起来,就是他实现Swaption的盈利:

第一个Swap:支付2.7%的固定利率;收到更高的浮动利率;

第二个Swap:支付浮动利率;收到高于2.7%的固定利率,假设是3.0%

两个Swap付出和收到的浮动利率相互抵消,那他的净收益是收到的固定利率减去付出的浮动利率:3.0%-2.7%

这就是用第二个Swap,Close掉第一个Swap的头寸,实现第一个Swap收益的。

-------------------------------

努力的时光都是限量版,加油!