问题如下图:

选项:

A.

B.

C.

解释:

原题中c部分占比79%,b部分占比5.3%,a为2%,不是应得出c为shift,b为twist,a为butterfly吗,为什么答案ab正相反?

发亮_品职助教 · 2019年12月23日

嗨,爱思考的PZer你好:

“原题中c部分占比79%,b部分占比5.3%,a为2%,不是应得出c为shift,b为twist,a为butterfly吗,为什么答案ab正相反?”

这道题已经被协会勘误删除了。所以可以不用做了。

不过提问的这个解题思路不对,虽然这道题删了,下面按照正确的思路解一下:

从这个表格中,我们可以看到:

Component A是短期利率上升、长期利率下降,所以是Twists变动(具体是Flattening twists)

Component B是短期利率下降、中期利率上升、长期利率下降,所以是Butterfly的变化(具体是Positive butterfly的变化)

Component C是收益率曲线上所有的点同时上升,所以是Shift的变化。

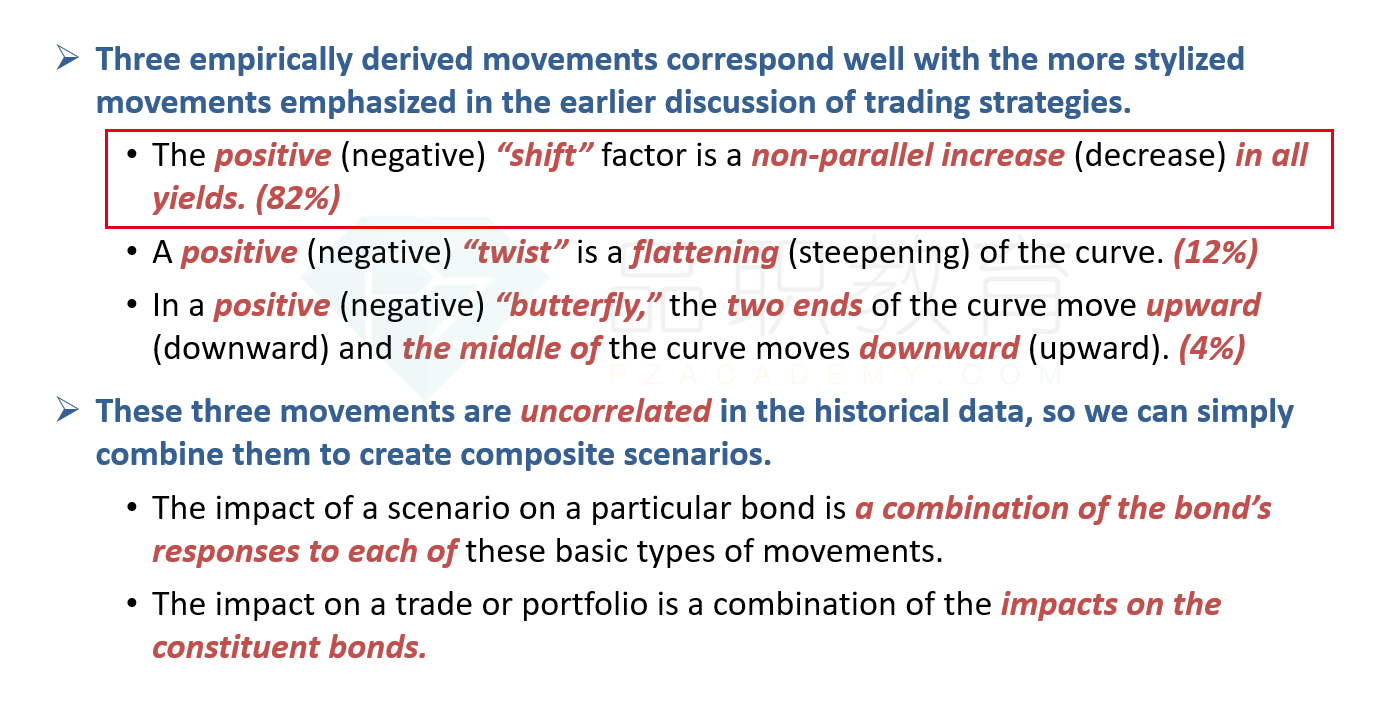

我们学过一个结论:收益率曲线的所以变动中,Shift的影响比重最大、Twists次之、Butterfly最小。

所以这道题影响从大到小的排序是:Component C、Component A、Component B

如果要考这个知识点,考法基本上就是这道题,解法就是上面的解法。

参考讲义结论:

-------------------------------努力的时光都是限量版,加油!

粉红豹 · 2020年03月09日

“Component B是短期利率下降、中期利率上升、长期利率下降,所以是Butterfly的变化(具体是Positive butterfly的变化)” 老师,这不是negative butterfly吗?我记得more curvature = negative butterfly

发亮_品职助教 · 2020年03月09日

对的,所以这个表格的数据有错,协会勘误删掉了这道Case的后面几问。上面就是忽略数据错误,大概说了下解题思路。

发亮_品职助教 · 2020年03月09日

“还有,老师,如果shift是“同上同下”即可,那么component C这种形态的shift其实是包含了slope改变的对吗?”

是的,同上同下就行。

在Assessing the yield risk部分(是分成了Shift、Twists、Butterfly三个Factor的变化),Shift就是笼统的同上同下。

那可不可以说shift包含了一部分的twist?以此为基础的理解上,twist有一部分岂不是也属于shift,比如长期利率短期利率都上升,但是长期利率上升的多,那就是steepen,不就是component C吗?

关于收益率曲线的变动,是拿3个Factor和现实生活中利率变动数据回归出来的,不同的人在做多元回归时,定义的Factor不一样。

在二级,我们就定义成了:Level,steepness,curvature

在三级,Assessing the yield curve risk这里,他就定义成了Shift,twists,Butterfly;所以只能记住他定义的因子是啥意思,不同人得到的结论是根据这些因子得到的。

在Assessing the yield curve risk这里,Shift就理解成收益率曲线上所有的点位同向变动,关键就是所有点位且同向。也不用管变动幅度;

Twists就长、短期之间的变化,和Shift的区别就是:不一定是所有点位的变化,或者即便是所有点位,那一定是不同向;这样就和Shift完全区分开了。

Butterfly同理,是中期,相对于长、短期的变化,长短期方向一致,中期与他俩相反。

粉红豹 · 2020年03月09日

好的~明白了~

发亮_品职助教 · 2019年12月25日

“明白了,就是说不能单纯看变化的百分比数字,要看具体变化的形态,平移第一,旋转移动第二,蝴蝶第三。”

对的,其实就只用看具体变动形态即可。本次(这道题给的)变动的数字都不太重要。

因为三个Factor变动,对收益率曲线的影响程度,是统计出来的规律:Shift影响最大、Twists第二、蝴蝶第三。

粉红豹 · 2020年03月09日

还有,老师,如果shift是“同上同下”即可,那么component C这种形态的shift其实是包含了slope改变的对吗?那可不可以说shift包含了一部分的twist?以此为基础的理解上,twist有一部分岂不是也属于shift,比如长期利率短期利率都上升,但是长期利率上升的多,那就是steepen,不就是component C吗?

粉红豹 · 2020年03月09日

谢谢发亮老师~