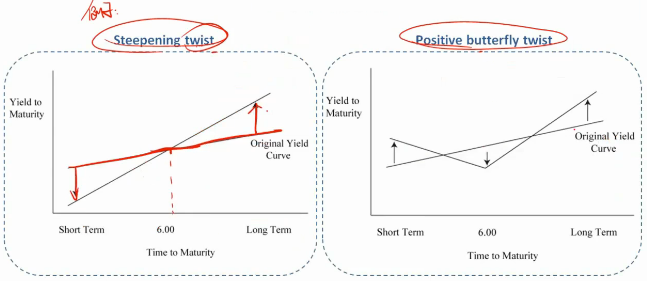

老师好,这里何老师说“positive” butterfly twist是线的曲度更大了。

但是我不能理解的是,一条直线,不管是向上弯,还是向下弯,都是曲度变大了啊,怎样算是“positive” butterfly ,怎样算是“negative”butterfly呢?

出处:R19, Structural risk

发亮_品职助教 · 2019年12月19日

嗨,爱思考的PZer你好:

Positive butterfly和Negative butterfly是两个人为定义的概念,需要记住他们对应的变动方向;

只要提到是Positive butterfly,就判断是:中期利率相对下降、长短期利率相对上升;

提到Negative butterfly,就判断是:中期利率相对上升;长短期利率相对下降。

“但是我不能理解的是,一条直线,不管是向上弯,还是向下弯,都是曲度变大了啊”

这样理解,在Reading 18,咱们学过一个Butterfly spread,他是专门用来衡量收益率曲线曲度的;就是:2倍的中期利率、减去长期利率、再减去短期利率。

Butterfly spread = 2×Medium yield - short-term yield - long-term yield

从这个公式也可以看出,Butterfly spread,其实描述的就是中期利率相对于长短期利率的位置的。算出来的值越大,说明曲度越大,就是More curvature。或者收益率曲线变动之后的Butterfly spread变大,说明收益率曲线变得更加Curvature了、变小就是Less curvature曲度更小。

对于Positive butterfly,因为中期利率(Medium yield)相对下降,这会使得Butterfly spread变小,所以是曲度变小、Less curvature;

对于Negative butterfly,因为是中期利率相对上升,所以会使得Butterfly spread变大,所以是曲线变大。

从Butterfly spread的变化出发,就非常容易判断更弯曲还是更平了。

这里何老师口误,应该是Postive butterfly使得曲度更小了,但其实不影响这里理解Structural risk。然后在Reading 20还会碰到Negative/Positive butterfly这两个条件,前前后后协会来回勘误了好几次,那里何老师会讲的非常细致,到时候可以留意下。

-------------------------------

加油吧,让我们一起遇见更好的自己!