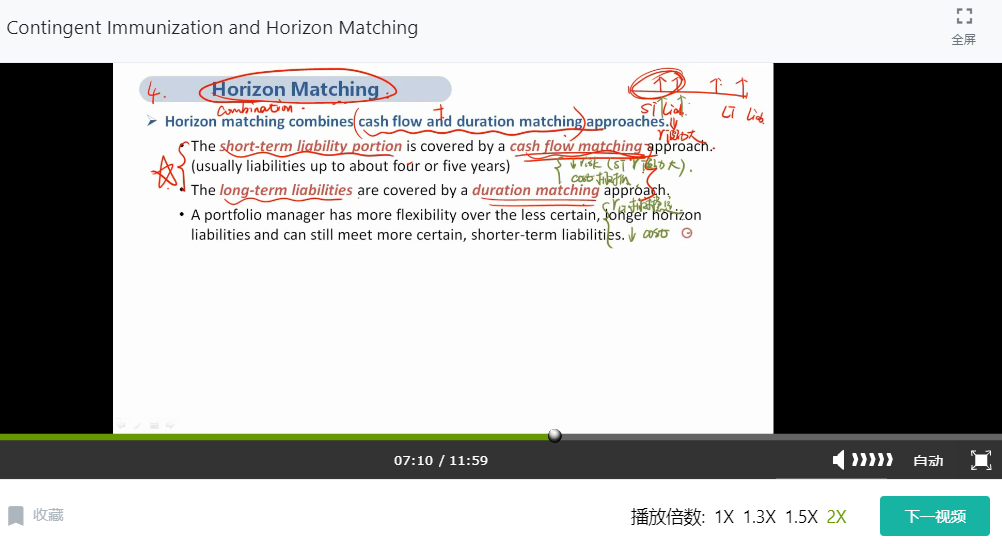

老师好,这里何老师说“长期债券的流动性比较差,如果用CF matching的话成本太高,所以用duration matching。”

请教下,长期债券的流动性比较差,不是用duration matching的话成本更高吗?因为duration matching需要rebalance,需要买卖。为何这里是CF matching的成本更高呢?

如何理解?

发亮_品职助教 · 2019年12月18日

嗨,努力学习的PZer你好:

“为何这里是CF matching的成本更高呢?”

主要体现在CF Matching的构建上,在构建这个策略时,每一笔负债现金流流出,都需要找一个合适的债券资产配对。在Reading 19会详细学到CFM,就是从后往前推给每一笔负债现金流配上一个债券资产。

而Duration-matching就不用这么麻烦了,可以把长期所有的Liability当成一个Portfolio,只要资产的Duration数据能够匹配这个Portfolio、满足Duration-matching的条件即可,不需要一个一个对应给负债配对。这样Duration-matching就大大降低了期初构建匹配资产的复杂程度。

可以理解CFM是一个更精细的匹配策略、资产和负债一一对应,而相比之下,Duration-matching是一个较为模糊的策略,是把负债当成Portfolio,用资产匹配Portfolio的属性即可。这样CFM前期构建策略时,要付出更高的成本。尤其是当资产流动性不好时,CFM构建成本就会更高了。

第二点就是长期利率的波动率较低,期初构建好的Duration-matching策略能维持较长时间,这样组合虽然需要Rebalance,但是Rebalance的频度并不会太高。

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!