嗨,从没放弃的小努力你好:

“1、为何在计算ending value的时候是假设stable的yield,而计算结果中还是要包括对yield的变化考量;”

这就是收益率分解公式存在的目的。就是人为地把收益率按照来源分成了5个部分。其中与收益率曲线相关的收益有2个。

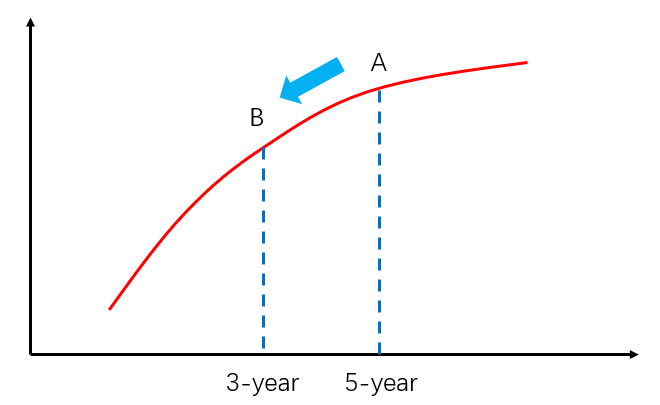

第一个是:利率不变,仅仅是期限的变化。

那我们知道期限改变,债券会从一个长期债券,逐渐变成一个短期债券。例如,对于一支5年期的债券,投资期为2年,投资期结束这支债券变成了3年期债券。对于一条向上倾斜的收益率曲线,5年期债券对应的收益率,与3年期债券对应的收益率是不一样的。这个收益率的改变也对应着债券价格的变动。

所以仅仅是时间的改变、收益率曲线没变,债券自身对应的收益率、以及价格也会发生变化。这就是算Rolldown return时,仅仅是假设债券在原收益率曲线上(Stable yield)从5年期滚到3年期带来的债券价格改变。

第二个是:预期整条收益率曲线的变动,对应的债券折现率的改变。收益率曲线的变动会带来债券价格的变化。

所以我们收益率分解公式就把与收益率相关的收益拆成了两部分:

一个是收益率曲线不变,仅仅时间的改变,债券对应的折现率改变带来的价格变化;

第二个是收益率曲线改变,带来的债券价格变动。

“2、yield变化中,是要求使用MD,为何effective duration也可以?”

Modified duration和Effective duration是相同的概念。都衡量利率变动1单位时,债券价格的变动率。

在计算债券价格变动幅度时,一般是给哪个用哪个。只不过Effective duration的范围更广:

如果是普通债券,Modified duration差不多等于其Effective duration;

如果是含权债券、浮动利率债券,他们没有Modified duration数据,只有Effective duration,所以碰到这种债券我们要用ED来算价格变化。

像本题,同时给了Modified duration/Effective duration,理论上两个都能用。但是题目预期利率的变动发生在未来,所以要使用未来时刻债券的Duration数据。

题目给的Modified duration是Current数据,也就是当前时刻的数据,和利率变动的时间对应不上,所以不用他。

而Effective duration是At the horizon、期末时刻的Duration数据,是一个未来数据,所以我们选择用它。

当然,预测利率的变动发生在未来也不一定发生在期末,所以在Reading 18,使用的投资期间的Average modified duration,这也是可以的。

总之,因为利率预期变动发生在未来,要使用未来时刻对应的Duration数据。

-------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!