问题如下:

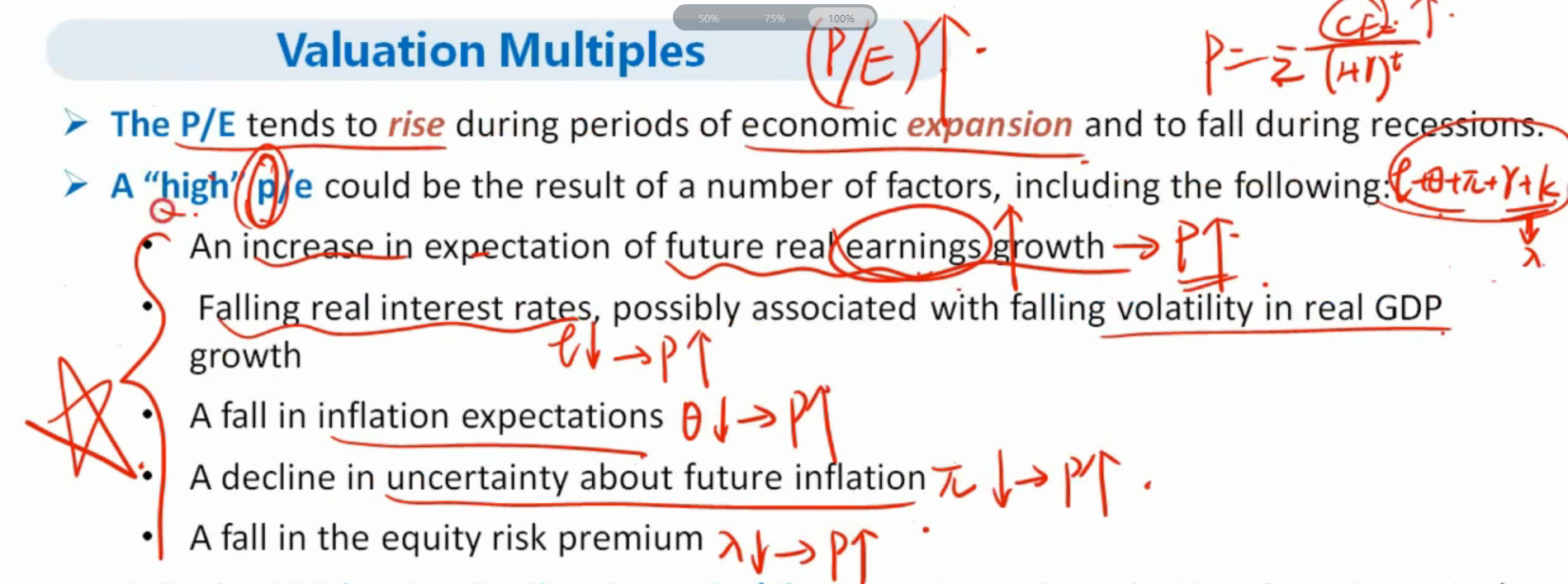

Which of the following statement is most likely to support the P/E tends to rise:

选项:

A.A decrease in the expected future real earnings growth.

B.A fall in the equity risk premium.

C.An increase in uncertainty about future inflation

解释:

B is correct.

考点:equity risk premium的计算

解析:这里有个大原则,就是分母变小或者分子变大,都会增加P/E。只有B选项是分母变小,所以P/E会变大。

有没有三个答案对错具体如何推导的逻辑?