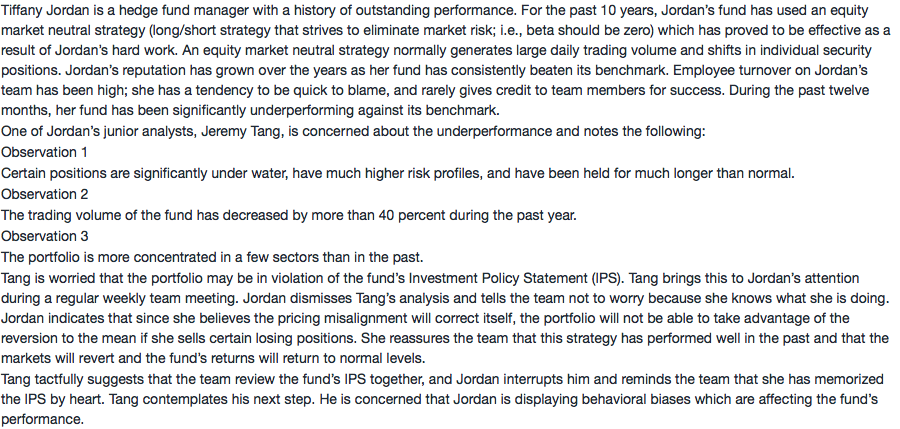

嗨,努力学习的PZer你好:

@Mlj

你好,我读了上文的原版书答案解释,还是不太懂答案如何说明portfolio没有more concentrated in a few sectors的。是因为个股long short position的平衡将减轻整个sector的风险,所以portfolio 没有more concentrated in a few sectors吗?

不是的,这道题不选 C,并不是因为 Observation 3 的分析结果是 portfolio 没有more concentrated in a few sectors,也不是从这个角度出发;而是用的排除法,因为题目是问 least likely,所以相比选项 A 和 B,选项 C 的可能性最小,才选的 C

解题思路,我理解是

首先,看题目的问法:Tang 的下列哪个观察 observation,最不可能 (least likely) 是损失厌恶偏差 loss-aversion bias 的结果

这种题目在行为偏差科目中还是很常见的,一般有两类情形:第一种情形是,选出的答案本身是符合的,只不过相比其他两个选项,最不符合,这道题就属于这种类型;第二种情形是,选出的答案压根就不符合,比如选出的题干,可能反映的是其他偏差,而不是损失厌恶偏差

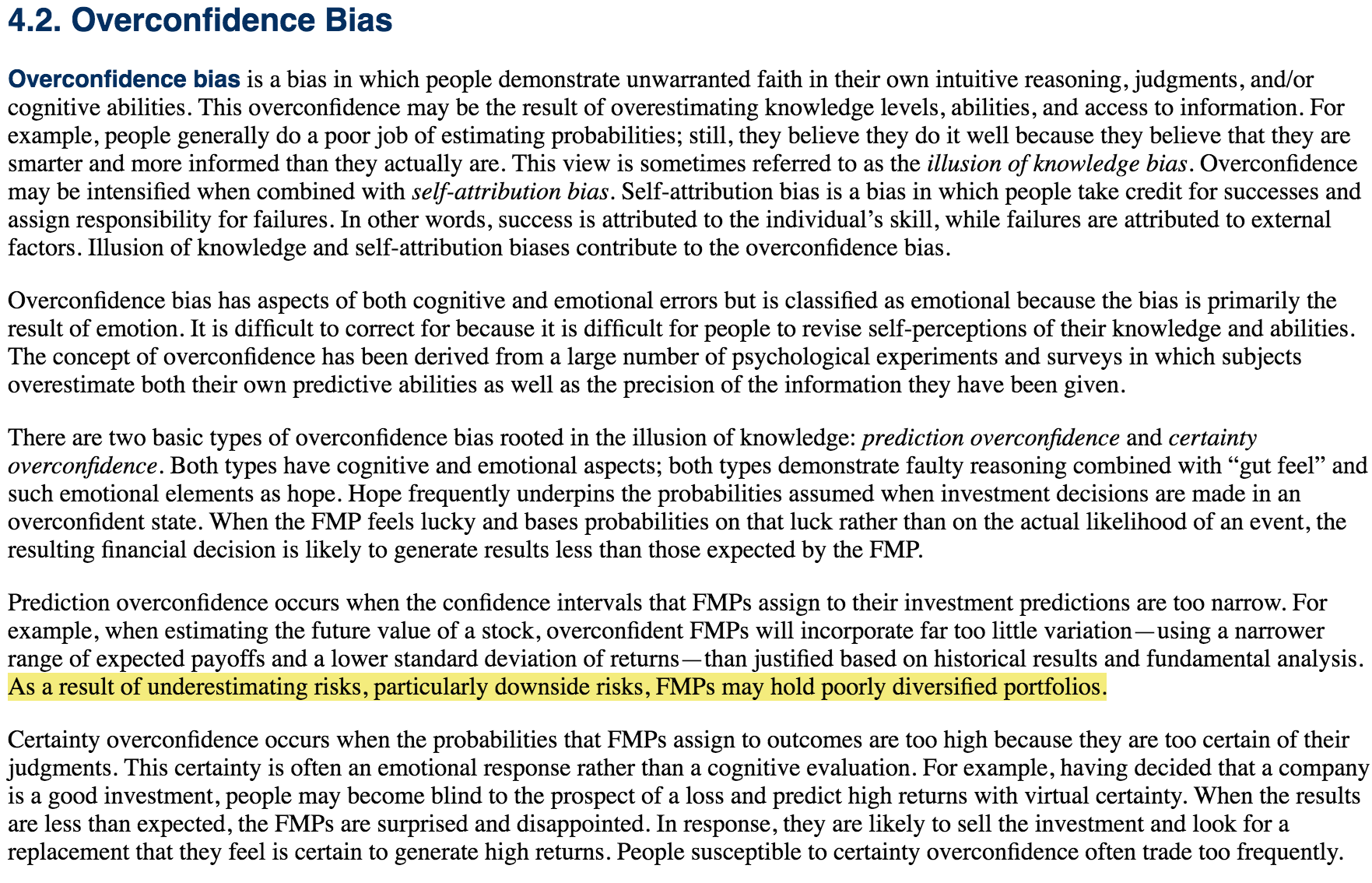

其次,明确了考查的形式,我们再来看具体知识点,既然题目问的是损失厌恶的偏差结果,我们的反映就是基础班讲义 P92 的内容

在 Consequences of Loss Aversion 部分,讲义列举了几个常见的结果,如果题干的选项,所反映的就是讲义列举的结果,比如选项 A 和 B,肯定是不选的;而选项 C,关于持仓组合出现行业集中的现象,其实在偏差结果中,并没有明确列出来。所以使用排除法,这道题才选的是 C

关于解析,我认为它是想说,市场中性策略 equity market neutral strategy 也可能会造成,阶段性的持仓组合中行业集中的现象,但这个不是问题,原因就是解析所提到的:市场中性策略倾向于关注个股,而不是考虑行业,所以行业风险将通过平衡个股的多头和空头头寸来缓解

最后,总结一下: 这道题,我认为是用的排除法:选项 A 和 B,是损失厌恶的结果,可以将可能性量化为 100%;而选项 C,在原版书中的偏差结果部分,并没有明确提到,所以即便有这种可能性 (正如解析所提到的:Loss aversion by itself may cause a sector concentration),但是相比与选项 A 和 B 的可能性而言,也是最低的,即 least likely,所以选 C

这道题的价值,我认为是:再熟悉一下前两个观察的描述,看一下协会是如何通过实际的案例背景,来考查损失厌恶偏差的;至于观察 3 ,我认为没必要纠结,只要能识别出前两个观察的可能性最大,这道题就能作对的

----------------------------------------------

加油吧,让我们一起遇见更好的自己!