问题如下:

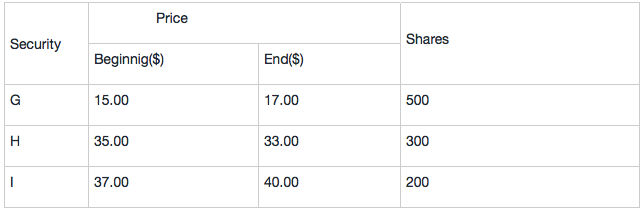

Benedict, an analyst from an investment company, recently gathered the following data for an equal-weighted index comprised of securities G,H,I:

What is the index's return over the period?

选项:

A.1.71%.

B.6.83%.

C.5.24%.

解释:

Equal-weighted index, the investment amount of each security in the index is the same.

Suppose each of these three stocks invests $1,050, the index’s beginning value is $3150, and the number of shares can be purchased for stock G is , for stock H is , for stock I is .Therefore, the end value of the index is $17×70+$33×30+$40×28.38=$3315.20

The price return is $3,315.20/$3,150 – 1 = 5.24%.

为什么不能直接用end的价格之和除以beginning价格之和?而必须要假设等金额交易?如此的话,解题思路如何有效选择?