问题如下图:

选项:

A.

B.

C.

解释:

星星_品职助教 · 2019年12月02日

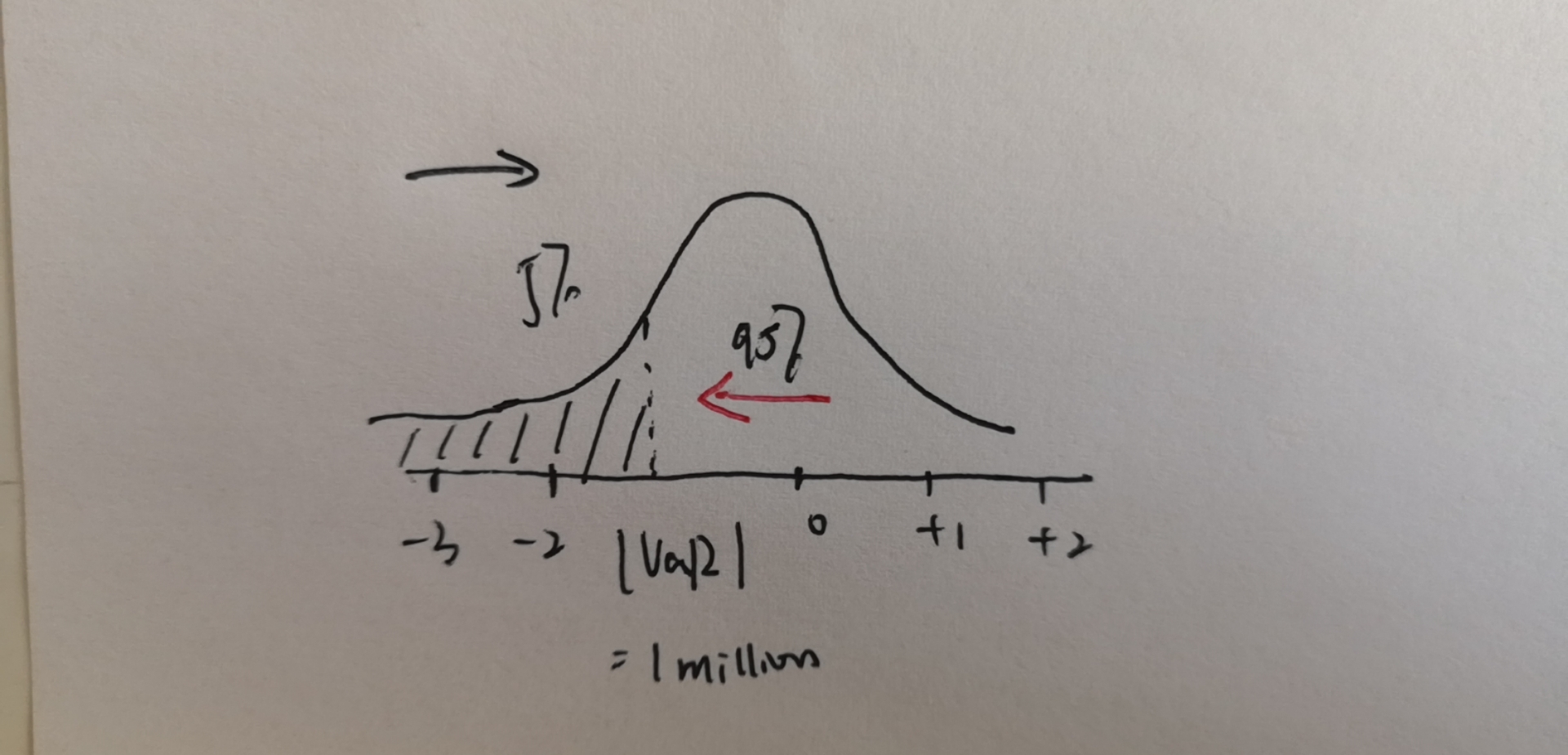

同学你好,

如果画出分布,可以看出,如果从左往右看,VaR就是在5%的情况下面临的 最小 损失,因为5%的阴影面积的其余(更靠左)的部分的损失都比1个million大。

如果从右往左看,可以看出VaR是在95%的可能下的最大损失,因为95%的面积里要么是损失小于1 million,要么是直接就是盈利了。

所以如何解读VaR,要看从哪个角度去看,不同角度对应的概率也不同,B选项应该是95%的可能下最多损失1 million,C选项应该是损失最少是1个million。加油。

毛线 · 2019年12月02日

这个var正确的一般怎么表达

星星_品职助教 · 2019年12月02日

两种表达方式都可以,取决于从左往右看(5%,最小损失),还是从右往左看(95%,最大损失)。一般类似这道题A选项那种表达方式用的多一点。

毛线 · 2019年12月02日

这个题干里也没说从左看还是从右看,那怎么判断呢

星星_品职助教 · 2019年12月03日

因为这道题既提到了5%,也提到了95%,就需要都判断一下,然后用排除法啦。因为B C描述是反的,所以选A。这个逻辑~

princessmiao · 2019年12月21日

星星老师解释的非常清晰

NO.PZ2015121801000032 问题如下 If a company ha one-y 5% Value Risk of $1 million, this means: A.5% of the time the firm is expecteto lose least $1 million in one y. B.95% of the time the firm is expecteto lose least $1 million in one y. C.5% of the time the firm is expecteto lose no more th$1 million in one y. is correct.The Vmeasure incates the probability of a loss of least a certain level in a time perio 我理解VAR应该表达的是,最大的损失可能~比如最多损失1Million

NO.PZ2015121801000032 95% of the time the firm is expecteto lose least $1 million in one y. 5% of the time the firm is expecteto lose no more th$1 million in one y. A is correct. The Vmeasure incates the probability of a loss of least a certain level in a time perio如题。。。。。。。。。。。

这道题目错了吧。维基百科VAR的定义风险价值(Value Risk,缩写VaR),资产组合在持有期间内在给定的置信区间内由于市场价格变动所导致的最大预期损失的数值。正确答案应该是C。

我看了老师上课内容,所描述的是,在某一概率水平下,一天的最大损失。那么,这应该是5%的概率下,最大损失为1million,同理,95%的水平下,最小损失为1million,答案是否有误?老师在上课举的例子就是这样的