嗨,从没放弃的小努力你好:

画图是最简便的方式了,如果能理解如何画图,这是三个之间的比较、这两句话的理解肯定是没有问题的了。

建议后期再听听何老师课上讲的方式,能理解画图就最好了。

他这里是这样:资产和负债之间有Duration gap (BPV Gap),然后衍生品Swap/Swaption/Swaption collar有Duration,所以可以用他们来调节资产负债的Duration Gap来达到Close gap,使得资产与负债重新达到BPV相等的目的。

讲义和原版书的例子是资产的BPV小于负债的BPV,所以可以使用这三个工具增加资产端的BPV。

当然,这三种工具,因为利率变动时,有不同的盈亏情况,所以可以根据对未来利率的预期,选择一种最优的方式来Close duration gap。

第一种Close duration gap的方法就是使用Swap,进入一个收固定、支付浮动的Swap来增加资产端的BPV,然后Swap rate是4.16%;

当未来市场的利率高于4.16%时,我们亏,因为我们收到的固定利率是4.16%,支付出去的浮动利率更高;

所以只有当我们预期未来利率是低于4.16%时,我们使用Swap来Close duration gap是有利的。

Swap有个缺点就是亏损无限,当未来利率上涨时,上面这个Swap会有很大的亏损。例如,当未来的利率高于4.16%时,使用Swap来Close duration gap会有亏损。

所以这时,我们可以选择进入一个Swaption,Swaption本质是一个Option,他的标的物是Receive fixed-Pay floating的Swap。这是第二种Close gap的方法:使用Receiver Swaption来增加资产端的BPV,来Close duration gap。

因为Swaption本质还是Option,需要前期付较高的期权费;

所以,我们可以构建一个Swaption collar,零成本Swaption collar策略,这是第三种增加资产端BPV,Close duration gap的方法:买Receiver swaption,同时卖出一个Payer Swaption,这样卖出的期权费,刚好可以用来买期权。这样就是零成本策略。

原版书是卖出行权价为5.0%的Payer swaption,同时买入行权价为3.5%的Receiver swaption,这样可以构成一个零成本Collar策略。

当未来的利率高于4.16%但又低于5.0%时,我们买入的Receiver swaption作废,因为如果行权,进去这个Swap,意味着我们支付的浮动利率高于4.16%,而收到的固定利率仅仅为3.5%,显然不利于我们,所以Option作废;

同时卖出的Payer swaption也作废,因为如果对手方行权,对手方需要按Swap rate支付5.0%的固定利率,而对手方收到的浮动利率在4.16%与5%之间,显然对手方不利,所以对手方也不会行权,Option作废。

这么看,两个Swaption作废,因为是Collar策略,所以成本为零,所以当利率高于4.16%,低于5%时,用Swaption collar调节BPV的盈亏为零。

前面提到过用Swap调节BPV,当利率高于4.16%时,Swap就有亏损。所以显然,当预期未来利率高于4.16%时,选择用Swaption collar调节BPV更加有利。这就是下面这句话的意思:

If swap rates are expected to be above current swap rate, the swaption collar can become attractive.

即,未来利率(Swap rates),预期高于当前的Swap rate(4.16%),swaption collar更有利。

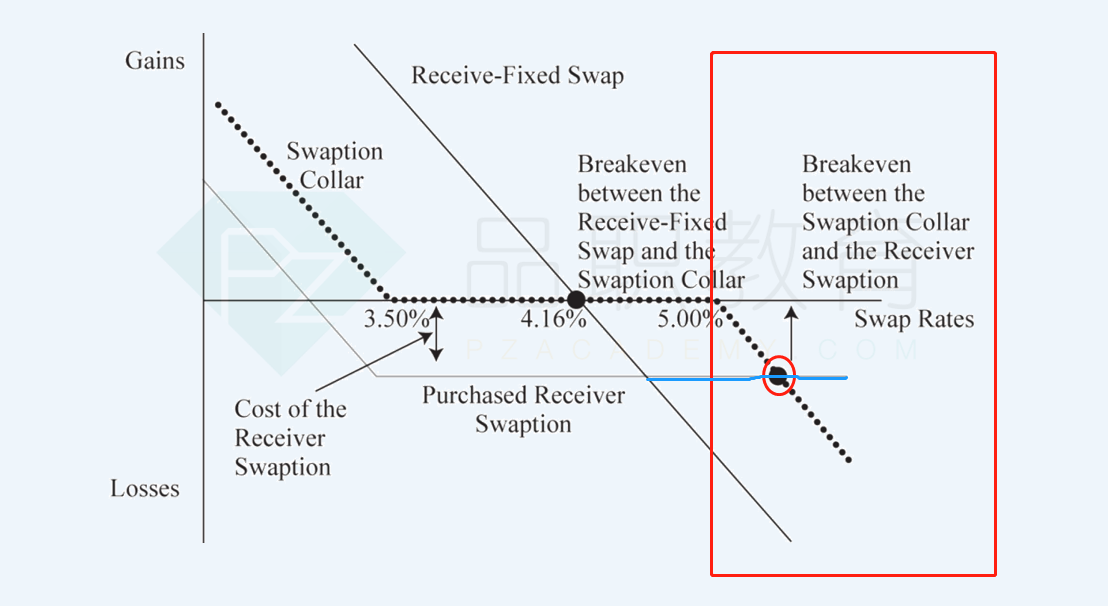

参考下图,红色区域,明细Swaption collar的盈亏为零(黑色实点是Swaption collar的收益),而Swap的亏损很大(蓝线是Swap的收益):

对于第三种调节BPV的方式:Swaption collar,当利率高于5%时,卖出的Payer swaption被行权,对手方仅仅支付5%的固定利率,而收到高于5%的浮动利率,于是我们卖出Swaption的一方会有亏损。当利率涨的越高,我们亏损越多。

而对于第二种调节BPV的策略:买入Receiver swaption来调节BPV就不存在这个问题。原版书和讲义的Swaption的行权价是3.5%。当用买入Receiver Swaption来调节BPV时,如果利率高于3.5%,我们不会行权,因为如果行权,我们需要支付高于3.5%的市场利率,收到的只有3.5%的固定利率,所以对我们不利,我们不会行权。利率高于3.5%时,Option作废,我们的最大亏损就是期初支付的期权费。

当利率高于5%时,Swaption collar有亏损,且利率越高,亏损越大;当利率高于3.5%时,买入Receiver swaption策略有亏损,且亏损恒定,一直为期权费。

所以这时,Swaption collar与买入Receiver swaption又有一个最优的方式 ,当利率高于某个临界值时,Receiver swaption更有利,因为亏损恒定为期权费,而Swaption collar的亏损越来越大。

当利率超过5%继续升高时,Swaption collar的亏损变大,起初的亏损是小于Receiver swaption的亏损(期权费);当利率再逐渐升高,Swaption collar的亏损越来越多,直到亏损额等于Receiver swaption的期权费,两个策略的亏损才一样。当利率继续上升时,Swaption collar的亏损更大,而Receiver swaption的亏损一直都是期权费。所以当利率高于这个临界值时,Receiver swaption更有利。

这就是下面这句话的意思:

当利率上升到某个临界点时,Receiver swaption比Swaption collar更加有利;而这个临界点受到期权费(Option costs)和行权价(Swap rates)的影响。

If rates are projected to reach a certain threshold that depends on the option cost and the strike rates, the purchase receiver swaption can become the favored choice.

如下图,红圈的点,为临界点,当利率高于这个临界点时,Receiver swaption策略更加有利,因为亏损就是期权费(蓝色横线);

而对于Swaption collar,亏损无限,为黑色虚点部分:

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!