老师您好,何老师在讲解duration matching 的缺点是讲到duration matching需要频繁rebalance,因为市场利率发生变化之后会导致asset 的duration 发生变化。这里面的原因是啥呢?就是为什么市场利率发生变化,会导致资产的duration 变化呢?谢谢

发亮_品职助教 · 2019年11月24日

嗨,努力学习的PZer你好:

这个从债券Duration的定义看比较好理解,债券的价格是未来现金流的折现,利率在分母的折现率上;

Duration是债券价格对利率的求导,也就是对上面债券价格-利率公式求导,求一次导之后得到Duration的公式,利率仍然在分母上;

这就反映了:当利率变化时,Duration自身就会变化。

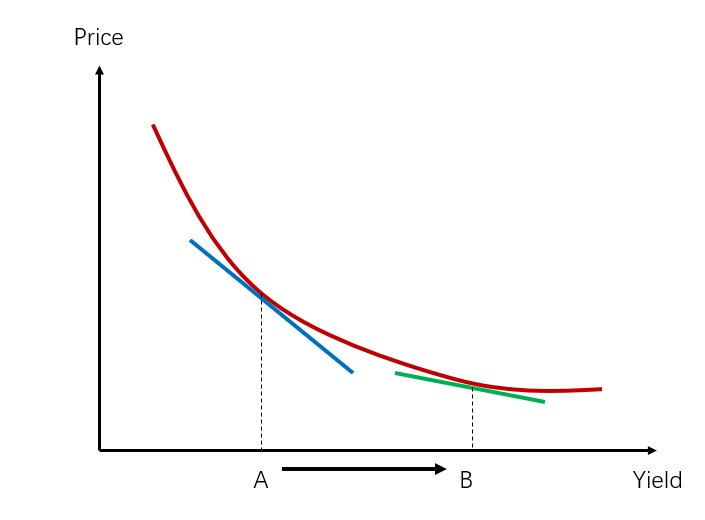

下面由债券价格利率图形的方式展示,会更直观些:

上图红色曲线就是:债券价格-利率图,横轴是收益率,纵轴是债券的价格,反映的是利率与债券价格之间的关系;

而Duration是一阶导,反映在图形上,就是债券价格-利率曲线的切线。

如当利率为A时,切线为蓝色切线,也就是利率为A时,债券的Duration;

当利率变为B时,切线变成了绿色切线,也就是当利率为B时的Duration。发现,利率改变,切线就变,即Duration改变。

这个图形上,每一点的切线都不一样,也就是利率不同时,债券的Duration就不同。

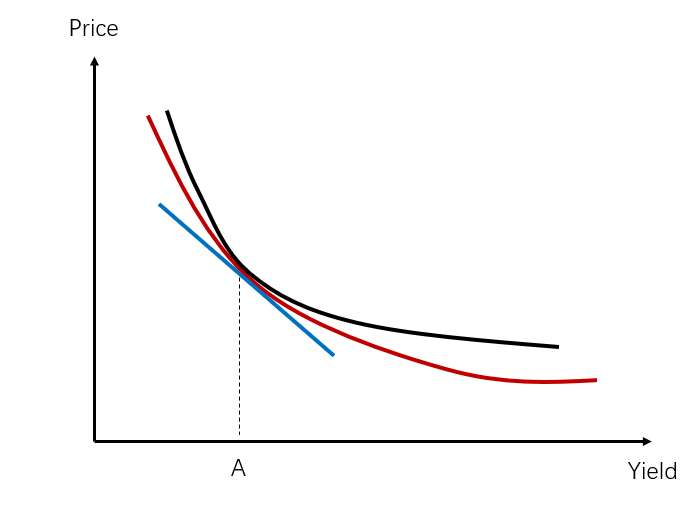

下面用图形展示下,为什么利率变动时,需要对资产进行Rebalance:

如上图,黑线代表负债的Price-Yield图,反映当利率发生改变时,负债的价格改变;

红线代表资产的Price-Yield图,反映当利率发生改变时,资产的价格改变;

我们匹配时,利率为A,所以负债的Duration为黑线上A点对应的切线,即蓝线;

匹配时,资产的Duration要等于负债的Duration,所以实际上黑线(资产)与红线(负债)是相切的,他俩共享一个切线(切线为蓝线),切线相同,代表他俩的Duration相等。

当利率发生改变时,发现,资产的切线与负债的切线会不同,即资产的Duration与负债的Duration不再相等;于是,我们需要对资产进行Rebalance,使之重新达到匹配负债的情形;

此外,因为Duration还衡量现金流的归还时间,还是时间概念。所以利率不变,仅仅是时间的改变,资产的Duration与负债的Duration变动也不一定同步,因此哪怕利率没变,时间流逝,资产的Duration和负债的Duration也会发生偏离,此时也需要定期Rebalance。

-------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!