发亮_品职助教 · 2019年11月20日

嗨,努力学习的PZer你好:

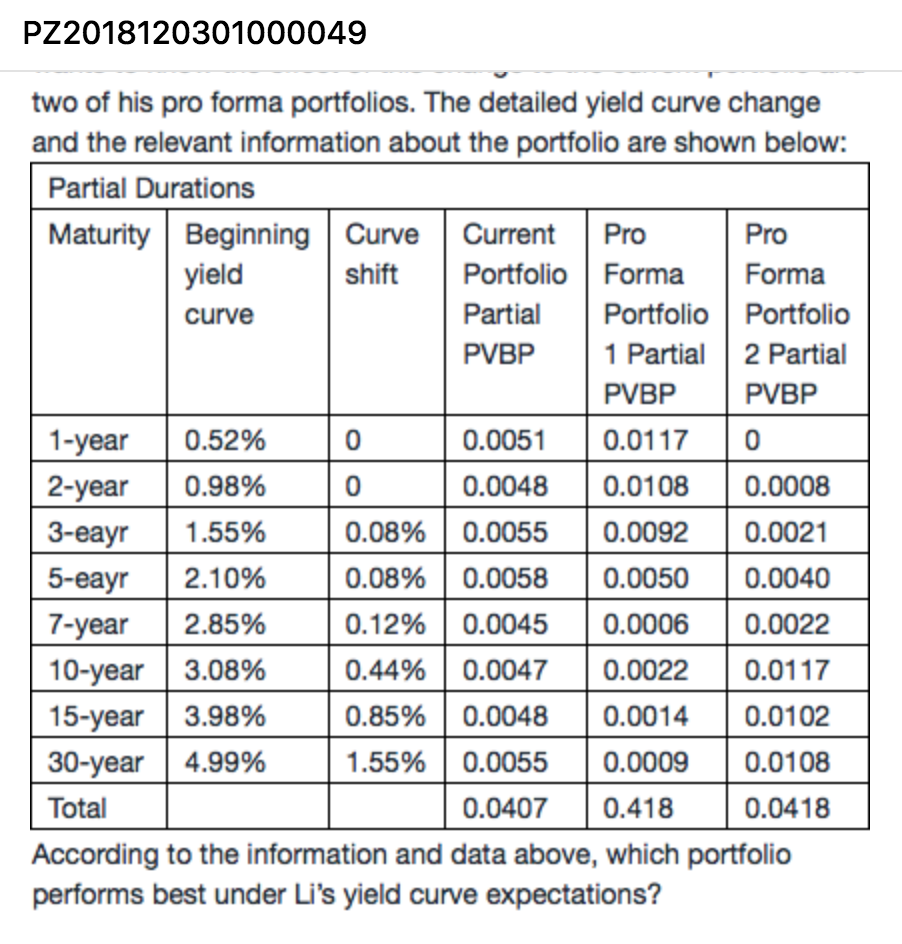

表中给出了未来利率的预期变动:Curve shift,发现利率的变动是短期利率不动,长期利率上升,这是Steepening变动。

然后让找出基于Steepening yield curve的预期下,Current portfolio,Portfolio 1,Portfolio 2,哪个组合表现最好?

根据表中利率变动的预期,发现越是长期的利率,上升的幅度越大,所以哪个组合对长期利率的敏感度最小,受到的不利影响就最小。

三个Portfolio相比,发现Portfolio 1对长期利率变动的敏感度最小,如对30年期利率变动的敏感度:

Current是0.0055;Portfolio 1是0.0009,Portfolio 2是0.0108;15年、10年分析同理。

所以整体来看,长期利率上升幅度最大,但因为Portfolio 1对长期利率的敏感度最小,所以Portfolio 1受到的不利影响最小,表现也就最好。

-------------------------------努力的时光都是限量版,加油!