开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

HUANGy · 2019年11月14日

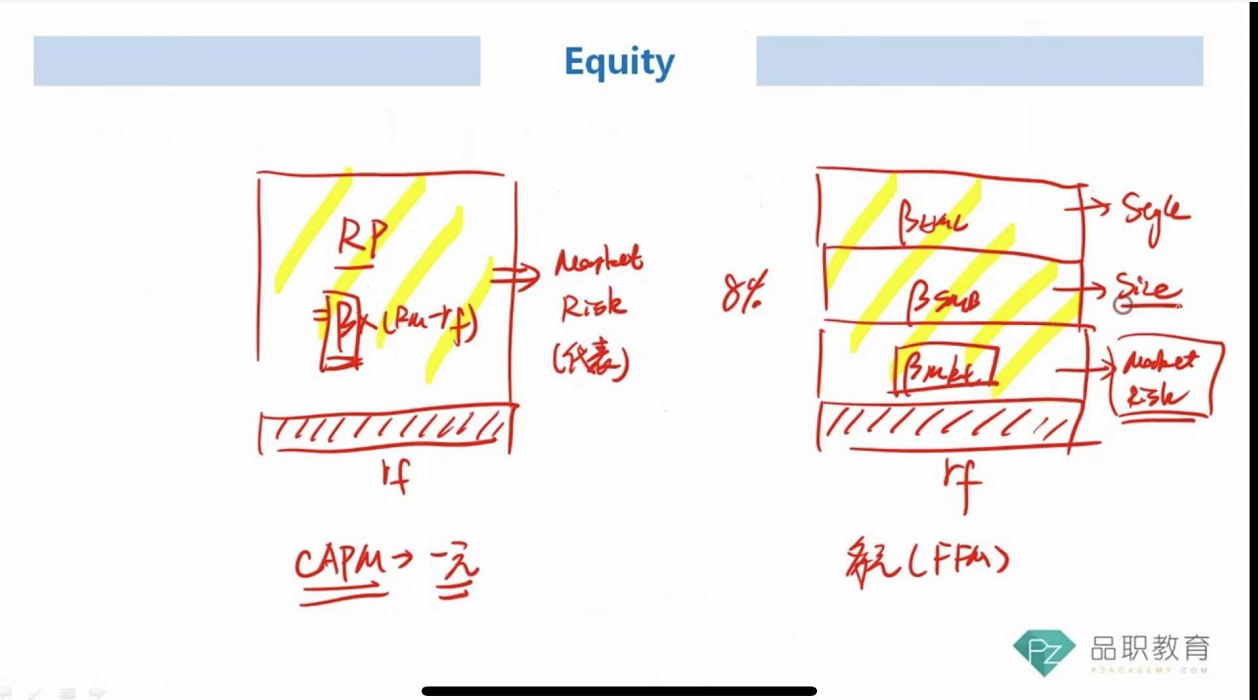

请问老师,Fama French三因素模型中的贝塔market和CAPM中的贝塔有什么区别呢?我的理解是都是个股针对大盘变化的风险变化程度?

maggie_品职助教 · 2019年11月15日

两个贝塔衡量的都是系统性风险对个股的影响程度,但是这两个贝塔不一样,因为CAPM是单因素模型,相当于很多其他风险都参杂在这个贝塔里面了,而FF把风险拆的更细,这个贝塔market更“纯粹”。请看这里基础班的视频讲解,李老师讲的很详细: