开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

cxb · 2019年11月13日

品职答疑小助手雍 · 2019年11月14日

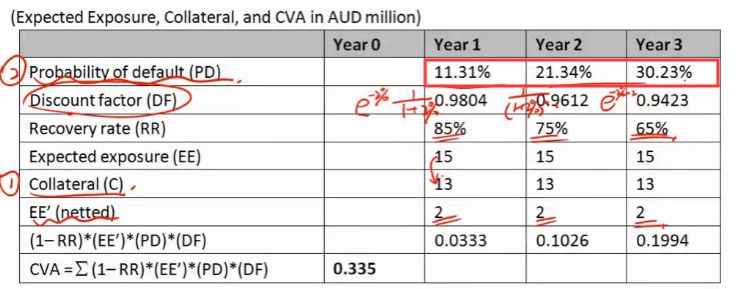

同学你好,这题已经反馈了,不确定是不是已经勘误了,这个应该用marginal的 pd,而不是累计的。