品职答疑小助手雍 · 2019年11月13日

同学你好,1.type 1是认为差公司是好公司然后贷款给他的概率,也就是接受域更大,95的var的接受域确实比99的大的,所以95的第一类错误可能更大。而C这个reliable与否是实证研究的结果,其实和这个接受域的结论有点相反的意思,需要单独记一下。

2.这俩都行,不影响比较大小的结果,麦考林久期就是平均还款期,对于零息债就等于它的期限,也就是10,修正久期就除以1+y就行了。

kayi · 2019年11月13日

那第一个问题C对的话,D也是对的吧,D错在哪里

品职答疑小助手雍 · 2019年11月13日

额。。。我刚才说了啊,95的第一类错误是更大的,但是结果依旧是更reliable的,这俩结论看似是有矛盾但是一个是数学上的结果,一个是实证检验的结果,只能去强记一下。

kayi · 2019年11月13日

那page18的1.1的第三句话;如果99变到95说是样本增加、type1和type2的error都会下降。和这道的D不是一个意思吗

品职答疑小助手雍 · 2019年11月13日

1.1的第三句话说的是回测用的confidence level,不是var的confidence level

kayi · 2019年11月13日

你的意思是调低backtesting的confidence level才会增加sample size然后type1和2会下降?不是var的那个confidence level?讲题目的时候一直说的是var model、好混乱

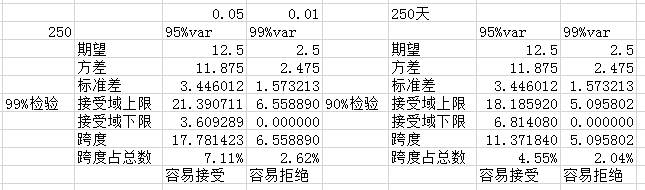

品职答疑小助手雍 · 2019年11月13日

emmm我把数学上的结论再截个图你看一下吧,但是单独要说的是对95%的var回测比对99%的var回测要更reliable这个结论需要另外记忆(因为和数学结论不符)。