Olive_品职助教 · 2019年11月16日

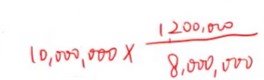

这道题里面用的词是cost incurred“during”2009,表明是2009年当期发生了cost1,200,000,因为项目是从2009年开始做的,所以当年发生的费用就等于累计发生的费用,我们也可以理解为1,200,000是一个累计到2009年底发生的cost,用这个金额除以当年预期的项目总成本8,000,000得到的就是当年的完工比例,因为项目是当年开始的,所以也可以理解为截止到当年年末项目的完工比例, 计算出来的就是当年应确认的revenue,也是截止到2009年底总共应该确认的revenue,这两个理解都可以。

计算出来的就是当年应确认的revenue,也是截止到2009年底总共应该确认的revenue,这两个理解都可以。

2010年的情况: 这个就比较直观,我们能看出分子是累计到2010年总共发生的费用,所以算出来的是截止到2010年应该确认的revenue,而前期已经确认了一部分,所以要再减掉前期确认的1,500,000。

这个就比较直观,我们能看出分子是累计到2010年总共发生的费用,所以算出来的是截止到2010年应该确认的revenue,而前期已经确认了一部分,所以要再减掉前期确认的1,500,000。

这个2010年拓展情形特殊性在于2010年total expected cost发生了变化,2009年的时候预期总共要发生8,000,000,到了2010年预期增加到了8,500,000,由于分母的基数变了,所以不能用2010年发生的费用800,000直接除以8,500,000得到当年的完工比例,只能将前期发生的cost也计入分子重新算一个截止到2010年的完工比例,得到截止到当年应该确认的revenue之后再减掉前期确认过的revenue,从而得到当年应该确认的revenue。

如果我们变一下,2010年的total expected cost没有变,还是2009年预期的8,000,000,这种情况比较简单,我们可以直接用2010年当年发生的cost除以8,000,000得到当年的完工比例,然后乘以总revenue得到当年应该确认的revenue。这种计算的前提必须是分母的总预期成本不发生改变,如果某一年的总的预期成本改变了,就要把前期发生的费用都加在一起重新计算完工比例。

我们也可以用一个例子来理解一下,比如兜里有100块,第一天花了10块,花钱比例是10%,第二天花了10块,我们可以直接用第二天比例10%加上第一天的10%得到20%,也可以用20/100得到20%,这两种计算是等效的。但是如果第三天兜里的钱变成了105块,第三天还是花了10块,我们这时候不能再用10%+10%+10/105计算截止到第三天的花钱比例了,而是应该用(10+10+10)/105来计算。

从这个例子可以看出,只要分母的基数不变,计算某一天的花钱比例的时候,可以直接用当天花掉的钱除以兜里的钱。一旦兜里的钱变了,就不能再那么简单计算了,而是要加上前期的花销,一起算一个比例。

ptwengyh · 2019年11月16日

谢谢你~好耐心啊 打这么多字 感动!

Olive_品职助教 · 2019年11月17日

不用客气~预祝考试顺利哦!

Olive_品职助教 · 2019年11月13日

嗨,爱思考的PZer你好:

我们要计算的是当年应该确认的revenue,到底要不要减之前确认的revenue,取决于我们乘以的完工比例是当年完工的部分,还是截止到当年总共完工的比例。如果乘以的完工比例是当年完工的部分,那么计算出的revenue直接就是当年应该确认的那部分revenue。如果乘以的完工比例是截止到当年总共完工的比例,那么revenue算出来就是截止到当年总共应该累计确认的revenue,那么想要得到当年应确认的那部分,就要减去前期确认过的revenue。

-------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

ptwengyh · 2019年11月15日

怎么分辨是要求当年的还是截止到当期的呢 完全看不出来