开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

AlanLi · 2019年11月12日

品职答疑小助手雍 · 2019年11月12日

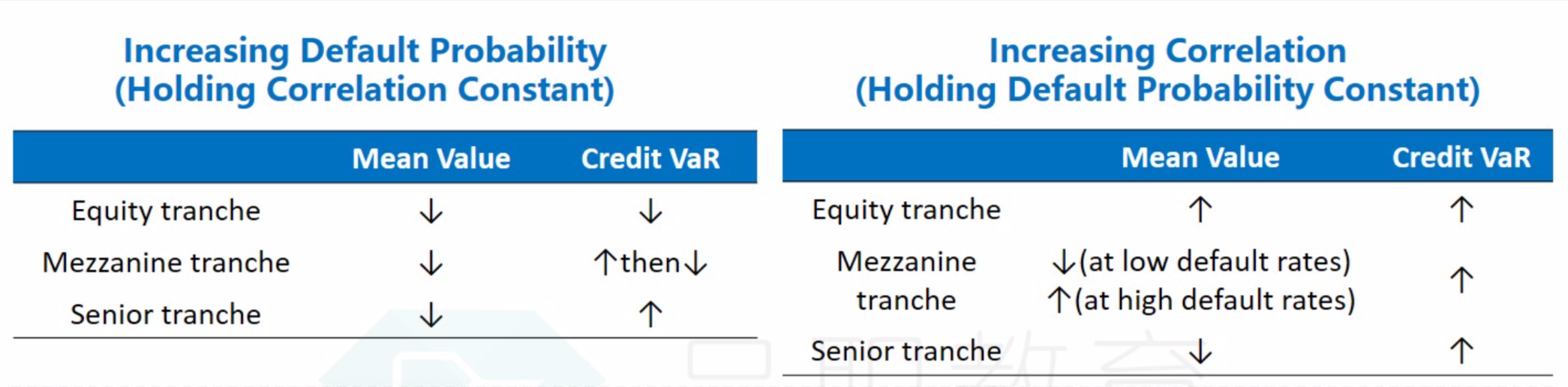

同学你好,我就只把比较tricky的一个点说一下吧,第一个图,PD增大,每个tranche肯定风险都增大了,所以mean都下降,然后var的话,由于equity总之都是最先垫背的, 波动率反而小,那credit var就小。

比较考前答疑量太大,我打字也不会比老师上课讲的更详细,还是建议听一下强化班 structured credit risk那个视频,十几分钟,但是重点不少。物超所值。