开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

huchuling · 2019年11月09日

orange品职答疑助手 · 2019年11月10日

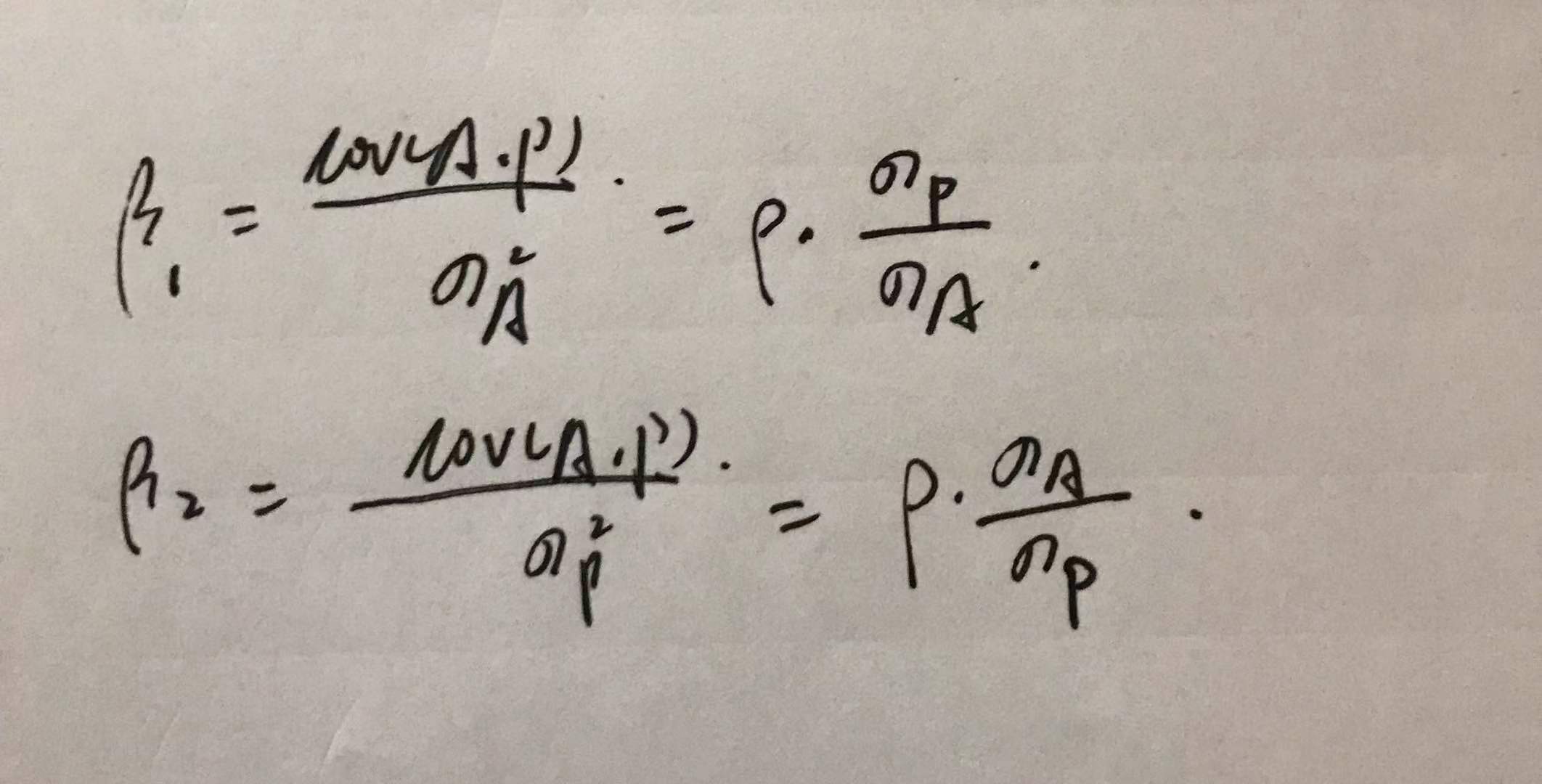

同学你好,因为回归的自变量和因变量不一样,换了自变量和因变量的顺序,β却并不是倒数之间的关系,因为ρ一直是在分子上的。

建议遇到这种题还是拿 P和A和做回归,就是把用来作为对冲工具的资产放在自变量的位置,原来的资产(被对冲的资产)放在因变量的位置,这样做回归顺序就是相匹配的了