开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Ayio · 2019年11月07日

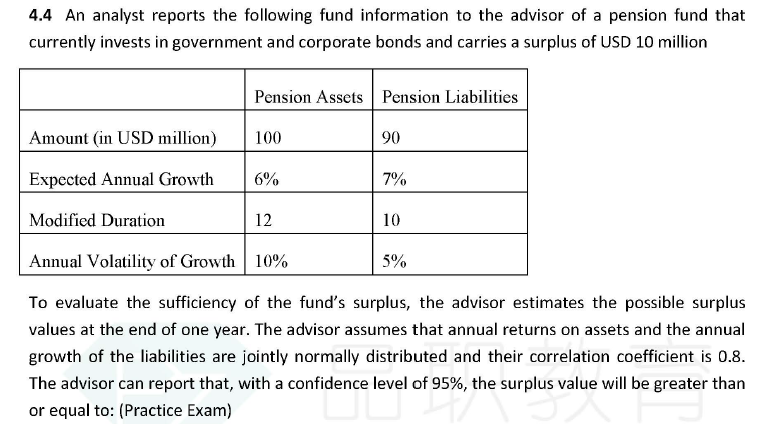

题目如上图所示,答案中计算expected surplus=9.7,不知道是怎么计算所得?

expected surplus 应该= 100*6%-90*7%= -0.3 才对吧?

难道9.7是原有的surplus(也就是10m)-deltaS( -0.3)吗?

另外MD在此题中是多余信息吗?

谢谢

源_品职助教 · 2019年11月11日

是的,FRM邀题制。所以出题很不规范。两种都要会。

源_品职助教 · 2019年11月07日

资产MD=12表明资产投资了债券。

9.7是这么得到的。100*(1+6%) - 90*(1+7%) = 9.7

Ayio · 2019年11月08日

但其他题目算得时候是直接*r… 不是1+r