b的coupon更高,不是应该b的duration更长于A吗?

问题如下图:

选项:

A.

B.

C.

解释:

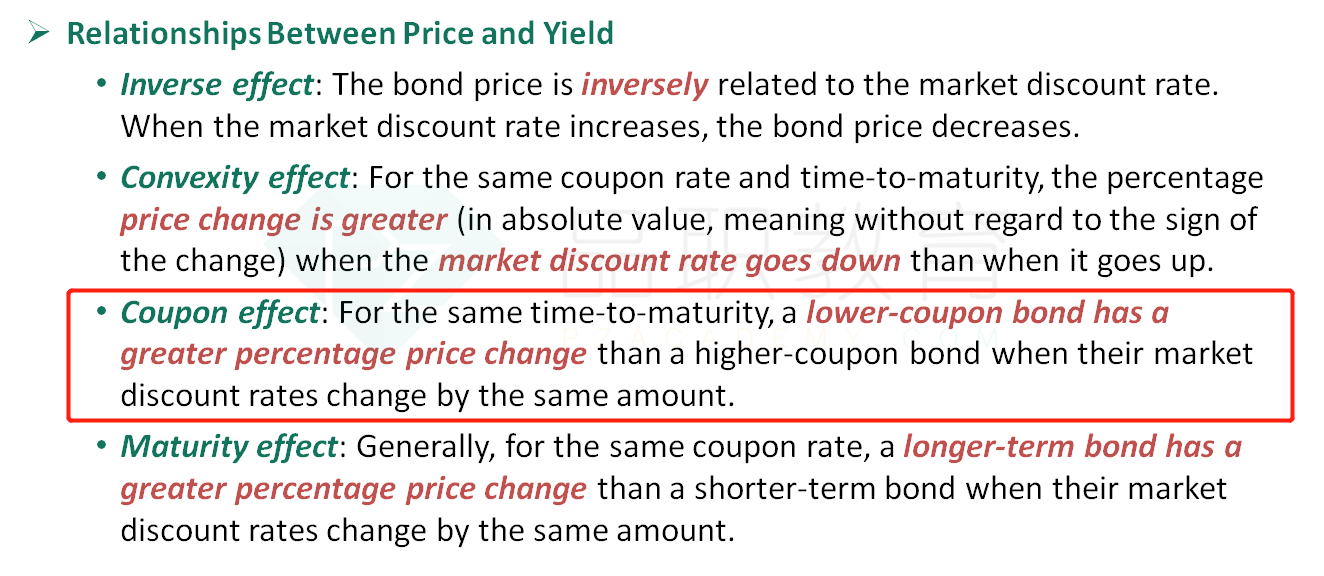

NO.PZ2018062010000014 BonB BonC B is correct. BonA anbonB hthe same time to maturity, but B ha higher coupon rate. So the ration of bonA is higher ththof bonBonA anbonC hthe same coupon rate, but C ha longer time to maturity. So the ration of bonA is lower ththof bonC's ration > A's ration > B's ration, bonB will experienthe smallest crease in the percentage of price.比方说,我先对比期限,把期限最长的c排除,对比a和b,原则coupon小的那个,为什么不对呀

ration就是到期的时间吗?

请问,在不做具体计算的情况下,比较A和C的久期,为什么没有考虑YTM不同对久期的影响?虽然C期限更长,但是C的YTM也比较高,在两种因素的影响下,如何直接判断哪个影响更大?

请问哪儿看出要算mration的