开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

轧称的棉花糖 · 2019年11月03日

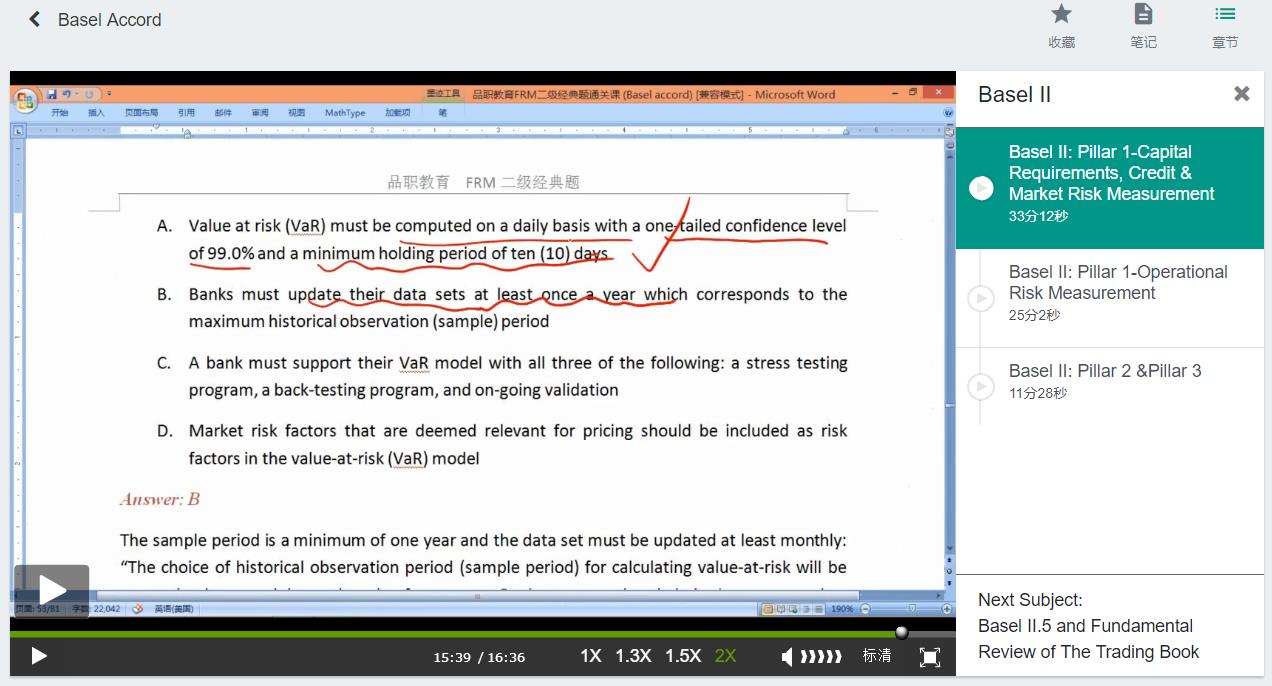

B3 的MR计算VAR里面,分明也需要用到99.9%一年的VAR呀?

品职答疑小助手雍 · 2019年11月03日

同学你好,市场风险算的是1年的时间内,的99.9%confidence level下的10-day var。

反正只用99%就不够啊?。那A错的啊?

额。。。说错,99%的,没有到99.9%。

轧称的棉花糖 · 2019年11月07日

我已经知道了,因为B2没有考虑incremental VAR