开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Yvan · 2019年10月31日

FRM I Quantitative经典题,Section 9 1.7题,Suppose you simulate the price path of stock HHF using a geometric Brownian motion~ 的具体解题步骤是什么呀,为什么答案里µdt = 1 呀,µ在题目中不是=0嘛?谢谢啦

orange品职答疑助手 · 2019年10月31日

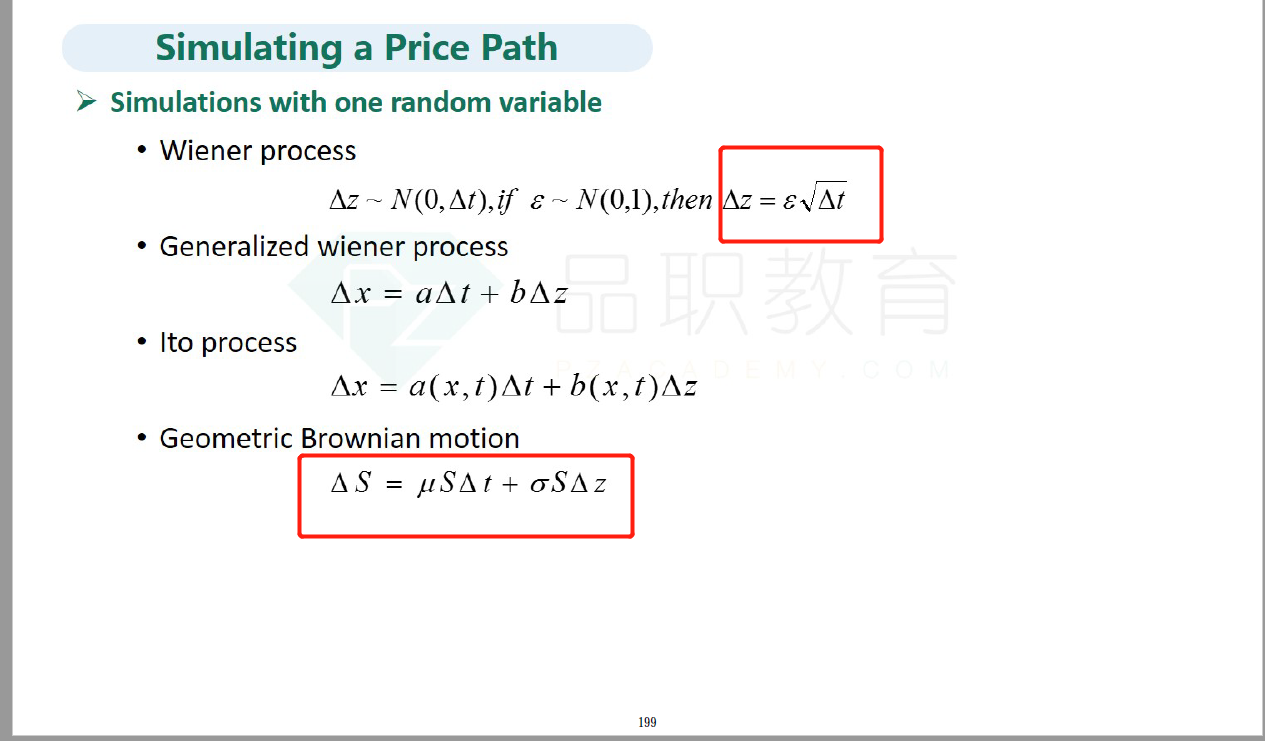

同学你好,它并不是udt=1。S1 = S0 + △S,然后△S的公式如下图所示,可以看到他每一项里都有个S的,这个S其实就是每一步变化之前的S,所以把S提出来,合并同类项,就变成了解析中的那种形式。

在高铁上答疑,手写不太方便,同学你要是不明白的话再评论或者新开一题问,到家了可以写给你