开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

轧称的棉花糖 · 2019年10月30日

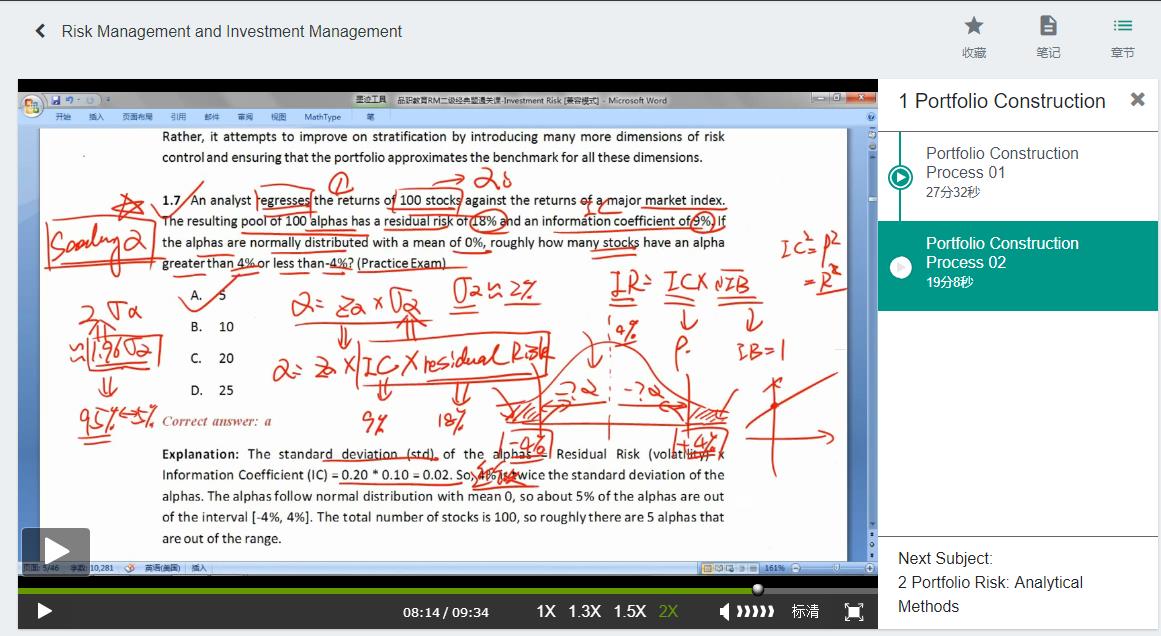

投资风险经典题-1-为何讲义里面alpha的公式等于波动*IC*score。而这里笔记等于Za*波动?score代表什么?volatility就是a的标准差把?

orange品职答疑助手 · 2019年10月31日

同学你好,讲义里,alpha= 波动*IC*score,其中波动是residual risk,score是从一个服从N(0,1)的标准正态分布里抽取出的随机数。

而本题里,alpha写成 分位数*alpha 的标准差 。

score就相当于是这里的分位数。因此 alpha的标准差 = IC * residual risk 。