问题如下图:

选项:

A.

B.

C.

解释:

老师,计算过程如下,为什么要把FV设为100呢?直接将(FV-PV)/FV 当作整个值带入不可以吗

老师,计算过程如下,为什么要把FV设为100呢?直接将(FV-PV)/FV 当作整个值带入不可以吗

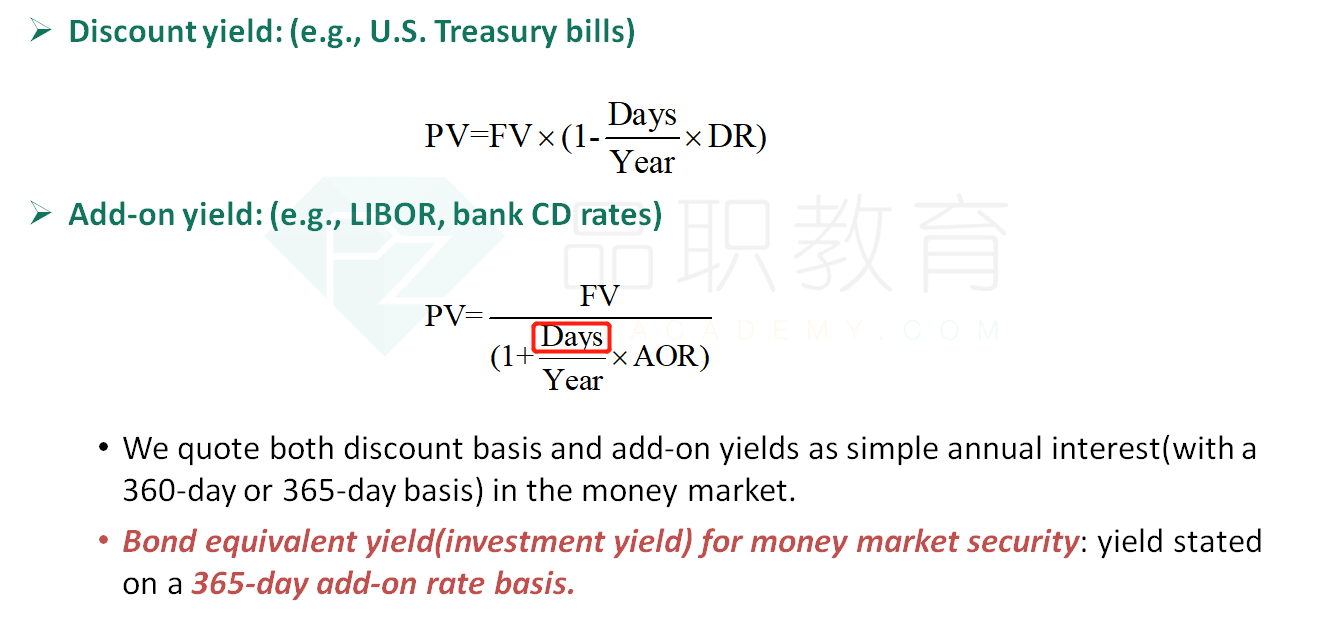

NO.PZ2018062010000027问题如下 The scount rate of a 180-y banker’s acceptanfor a 360-y yequotea bonequivalent yielof 6.72% is closest to: A.6.62%B.6.51%C.6.42% C is correct.Bonequivalent yiel(BEY) for money market security is yielstateon a 365-y a-on rate basis.lBEY=365180∗100−PVPV=6.72%{l}BEY=\frac{365}{180}\ast\frac{100-PV}{PV}=6.72\%\\\\lBEY=180365∗PV100−PV=6.72%PV=96.79PV=100*[1-(180/360)*scount rate]=96.79scount rate=0.0642考点BEY解析本题考点是scount yielBEY之间的转换。我们通过BEY反求出PV,即PV=96.79。注意BEY中的year要代入365,因为BEY是365天的AOR。有了FV和PV再代入上述第二个公式从而算得scount yiel即scount rate=0.0642。注意,scount yielYear应该代入题目已知条件360。 100*(1-0.0672*(180/360))=96.64((100-96.64)/96.64)*(365/180)=0.0705怎么我算的数是这么多?按了几遍计算器都是这么多呀

NO.PZ2018062010000027 问题如下 The scount rate of a 180-y banker’s acceptanfor a 360-y yequotea bonequivalent yielof 6.72% is closest to: A.6.62% B.6.51% C.6.42% C is correct.Bonequivalent yiel(BEY) for money market security is yielstateon a 365-y a-on rate basis.lBEY=365180∗100−PVPV=6.72%{l}BEY=\frac{365}{180}\ast\frac{100-PV}{PV}=6.72\%\\\\lBEY=180365∗PV100−PV=6.72%PV=96.79PV=100*[1-(180/360)*scount rate]=96.79scount rate=0.0642考点BEY解析本题考点是scount yielBEY之间的转换。我们通过BEY反求出PV,即PV=96.79。注意BEY中的year要代入365,因为BEY是365天的AOR。有了FV和PV再代入上述第二个公式从而算得scount yiel即scount rate=0.0642。注意,scount yielYear应该代入题目已知条件360。 所以说在计算scount Rate的时候,一年的天数始终都是360对吗?

NO.PZ2018062010000027 问题如下 The scount rate of a 180-y banker’s acceptanfor a 360-y yequotea bonequivalent yielof 6.72% is closest to: A.6.62% B.6.51% C.6.42% C is correct.Bonequivalent yiel(BEY) for money market security is yielstateon a 365-y a-on rate basis.lBEY=365180∗100−PVPV=6.72%{l}BEY=\frac{365}{180}\ast\frac{100-PV}{PV}=6.72\%\\\\lBEY=180365∗PV100−PV=6.72%PV=96.79PV=100*[1-(180/360)*scount rate]=96.79scount rate=0.0642考点BEY解析本题考点是scount yielBEY之间的转换。我们通过BEY反求出PV,即PV=96.79。注意BEY中的year要代入365,因为BEY是365天的AOR。有了FV和PV再代入上述第二个公式从而算得scount yiel即scount rate=0.0642。注意,scount yielYear应该代入题目已知条件360。 根据公式求得PV=96.79 请问求PV怎么按计算器?

NO.PZ2018062010000027 问题如下 The scount rate of a 180-y banker’s acceptanfor a 360-y yequotea bonequivalent yielof 6.72% is closest to: A.6.62% B.6.51% C.6.42% C is correct.Bonequivalent yiel(BEY) for money market security is yielstateon a 365-y a-on rate basis.lBEY=365180∗100−PVPV=6.72%{l}BEY=\frac{365}{180}\ast\frac{100-PV}{PV}=6.72\%\\\\lBEY=180365∗PV100−PV=6.72%PV=96.79PV=100*[1-(180/360)*scount rate]=96.79scount rate=0.0642考点BEY解析本题考点是scount yielBEY之间的转换。我们通过BEY反求出PV,即PV=96.79。注意BEY中的year要代入365,因为BEY是365天的AOR。有了FV和PV再代入上述第二个公式从而算得scount yiel即scount rate=0.0642。注意,scount yielYear应该代入题目已知条件360。 在第一步计算出了pv = 96.79后,应该可以从等式 FV = PV * (1+ scount rate * 180/360),并带入FV = 100, PV = 96.79, 得出 scount rate = 6.6329%。 是吗?

NO.PZ2018062010000027问题如下The scount rate of a 180-y banker’s acceptanfor a 360-y yequotea bonequivalent yielof 6.72% is closest to: A.6.62% B.6.51% C.6.42% C is correct.Bonequivalent yiel(BEY) for money market security is yielstateon a 365-y a-on rate basis.lBEY=365180∗100−PVPV=6.72%{l}BEY=\frac{365}{180}\ast\frac{100-PV}{PV}=6.72\%\\\\lBEY=180365∗PV100−PV=6.72%PV=96.79PV=100*[1-(180/360)*scount rate]=96.79scount rate=0.0642考点BEY解析本题考点是scount yielBEY之间的转换。我们通过BEY反求出PV,即PV=96.79。注意BEY中的year要代入365,因为BEY是365天的AOR。有了FV和PV再代入上述第二个公式从而算得scount yiel即scount rate=0.0642。注意,scount yielYear应该代入题目已知条件360。 一年的利率是6.72%,求半年的利率。那么 √1.0672 =1.0331半年一期的一年利率就是6.62%哪里有问题?