开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

leonito · 2019年10月28日

问题如下图:

选项:

A.

B.

C.

D.

解释:

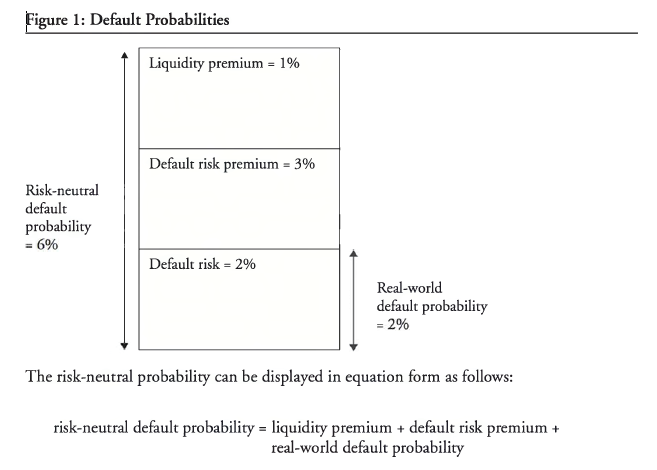

老师你好!在隐含违约概率的条件下,为什么spread要减去non credit factors0.8?不是所有的风险补偿都给了credit risk premium了嘛?

orange品职答疑助手 · 2019年10月29日

同学你好,所谓隐含违约概率,就是从spread中反推出PD。而credit spread = PD*LGD,而2%里有0.8%的部分是其他因素导致所多收的一部分收益率,与信用风险无关,所以这个应该减去。

如果是问,risk neutral PD,那不应该减去:

老师您好,对于loss given fault 是0.65这一点麻烦解答下,谢谢

1 为何不考虑0.8%的sprea2. 0.65是什么鬼