开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

我们 · 2019年10月21日

orange品职答疑助手 · 2019年10月22日

同学你好,我重新听了下这个EWMA的基础班,何老师说的是它跟之前的模型比,没有了均值覆归的特点

我们 · 2019年10月22日

那就是说,对于long run variance没有任何假设?

嗯啊

同学你好,EWMA是GARCH(1,1)模型的特例,前半句话是对的,但EWMA没有长期波动率为0的假设呀

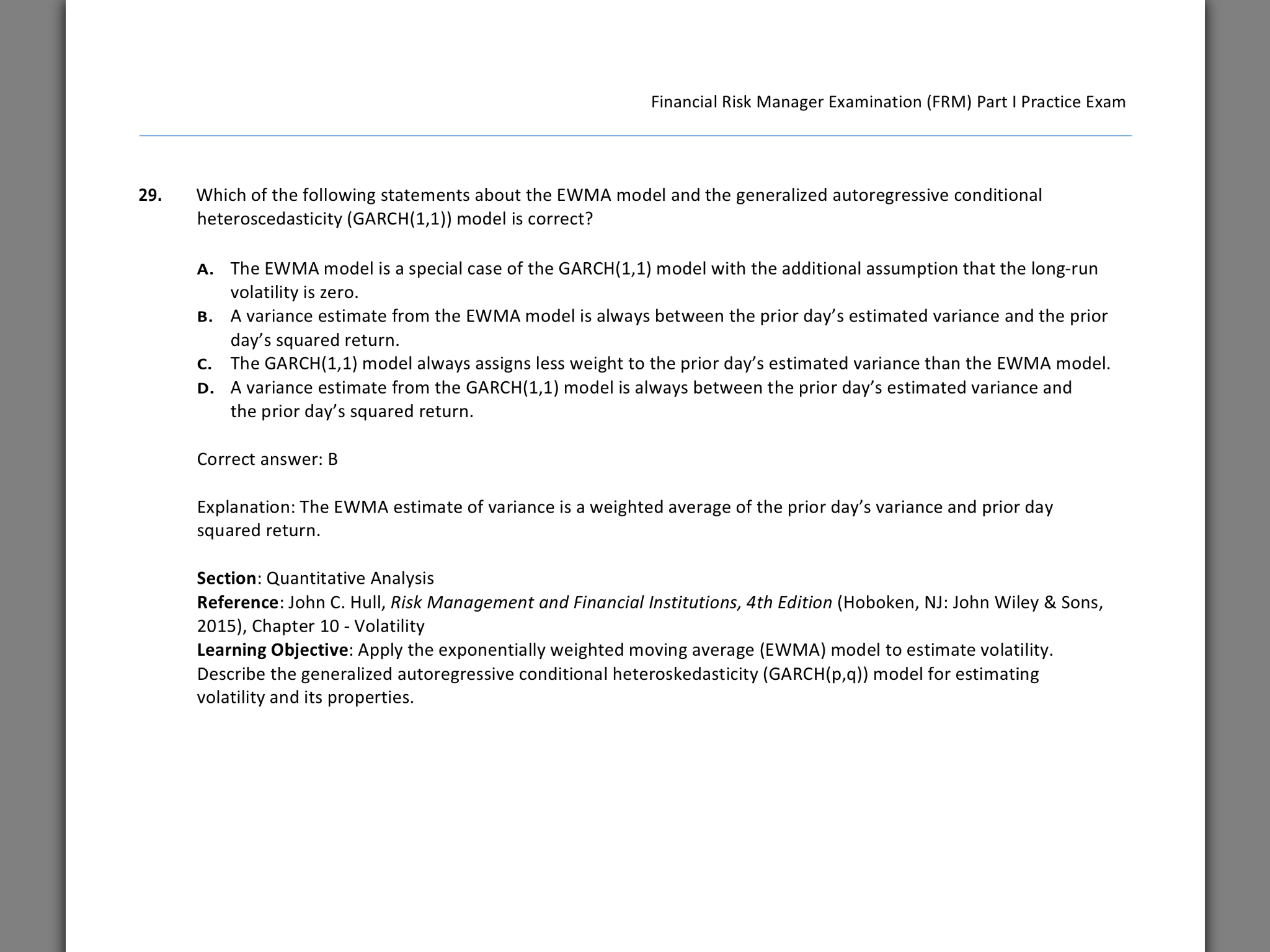

但是我记得老师上课讲过说,假设long run variance =0,所以才没有前面的这一项呀?