开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

owlmn · 2019年10月16日

问题如下图:

选项:

A.

B.

C.

解释:

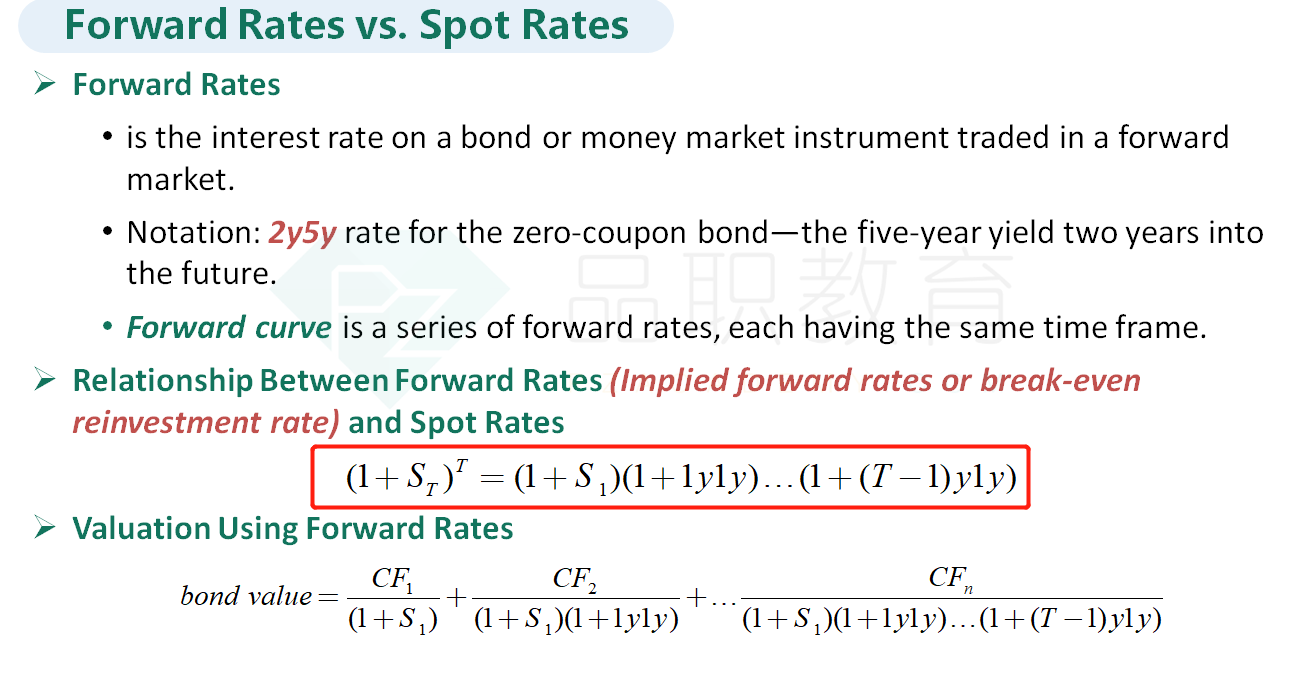

1y3y是年化收益率,所以此题要乘三次方,但是讲义177页的公式中为什么没有乘方??

吴昊_品职助教 · 2019年10月16日

下图公式中的1y1y,2y1y,一直到(T-1)y1y这些远期利率都是一年期的利率,1y1y代表的是第一年开始的一年期远期利率,2y1y代表的是第二年开始的一年期远期利率。因为都是一年期的利率,只不过起始时间点不一样,因此不需要次方。

而题目中的1y3y,是第一年开始的三年期远期利率,因此我们需要三次方。

是不是因为题目里面提到spot rate所以就说明是零息的?

4-yespot rate不应该是第四年的spot rate吗?为什么可以直接四次方?不是应该用之前第一年第二年第三年第四年的spot rate相乘吗?感谢解答。