开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

LHY · 2019年10月09日

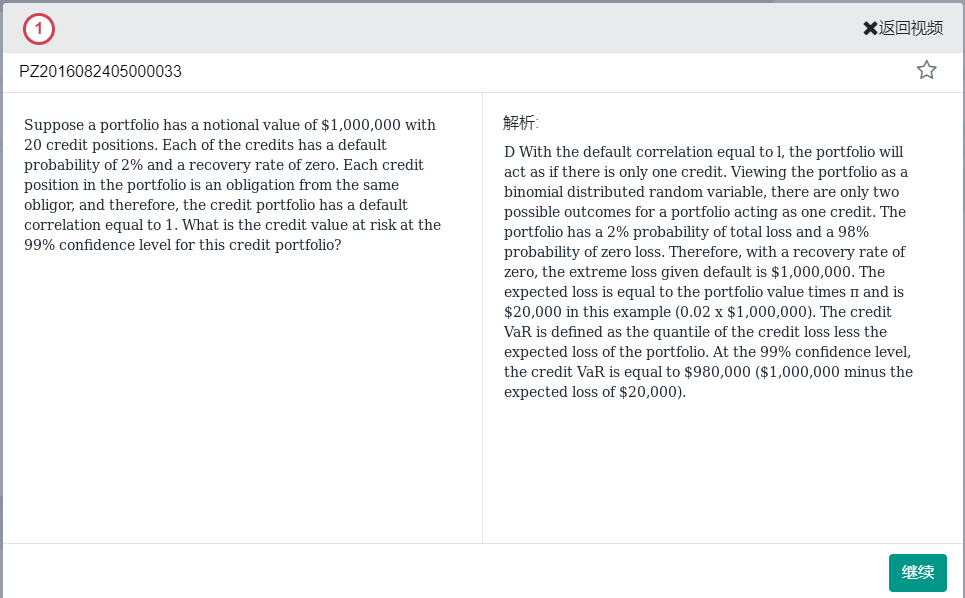

请问这个题目用he何老师讲的离散型倒推出99%?

因为我按照这个逻辑推得话:

1、2次违约和18次不违约的分位是99.97%

2、1次违约和19次不违约的分位是98.637%

3、按照审慎原则,我们应该是选择99.97%(即2次违约18次不违约的分位)作为worst credit loss

WCL =2 x 1M x 2% / 20 = 2000)

4、EL = 1M / 20 x 2% x 20 = 20000

5、credit VaR = WCL - EL = 然后我就发现不对了

品职答疑小助手雍 · 2019年10月10日

同学你好,对于WCL,因为所有资产的相关性都是1,只要1个违约就全部违约,组合有98%的概率没有损失,同时也可以得出,组合有2%的概率全部损失,所以99%confidence level下的WCL是1000000

LHY · 2019年10月10日

因为相关系数都是1,要违约全部一起违约。而且2%的概率全部损失,那么只要confidence level大于等于98%,WCL都应该是1M,这样理解的?

嗯,是这个意思~