开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

morning · 2019年10月06日

用第二种债券的定价方法 p0=(pai*100f+(1-pai)*100)/(1+rf)求出的pai=5.7% ,不是答案里的8%??

求real-world prob为什么还要减去credit risk premium呢,不是只要减去除了credit risk以外的其他risk premium就行了吗

orange品职答疑助手 · 2019年10月07日

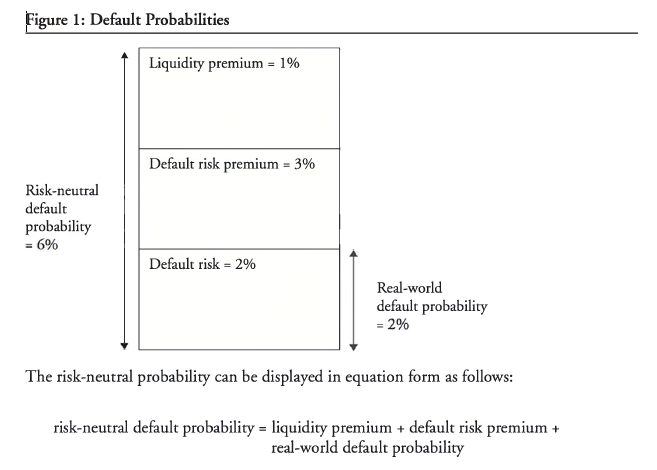

同学你好,之所以答案是8%,是因为它在计算过程了把rf给忽略了。至于为什么要减去CRP,同学你可以看一下notes的截图。

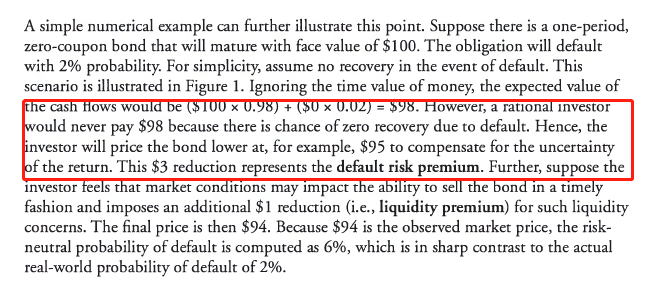

可以看到是要把CRP给算进去的。它还用了一个例子来解释,我把例子也贴出来。

大致可以理解为,真实世界里,理性的投资者是具有损失厌恶的,面对损失,会想要超过数学期望的补偿。而这个补偿premium,是信用风险带来的,所以得减去。