老师好,这道题目的讲解怎么理解?完全看不太懂。能不能帮忙解释下?

orange品职答疑助手 · 2019年10月04日

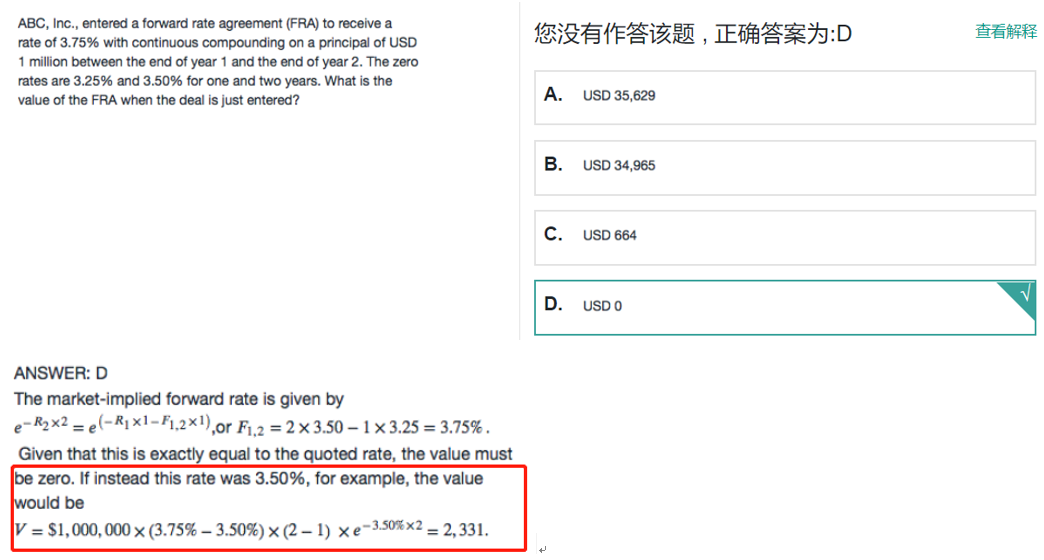

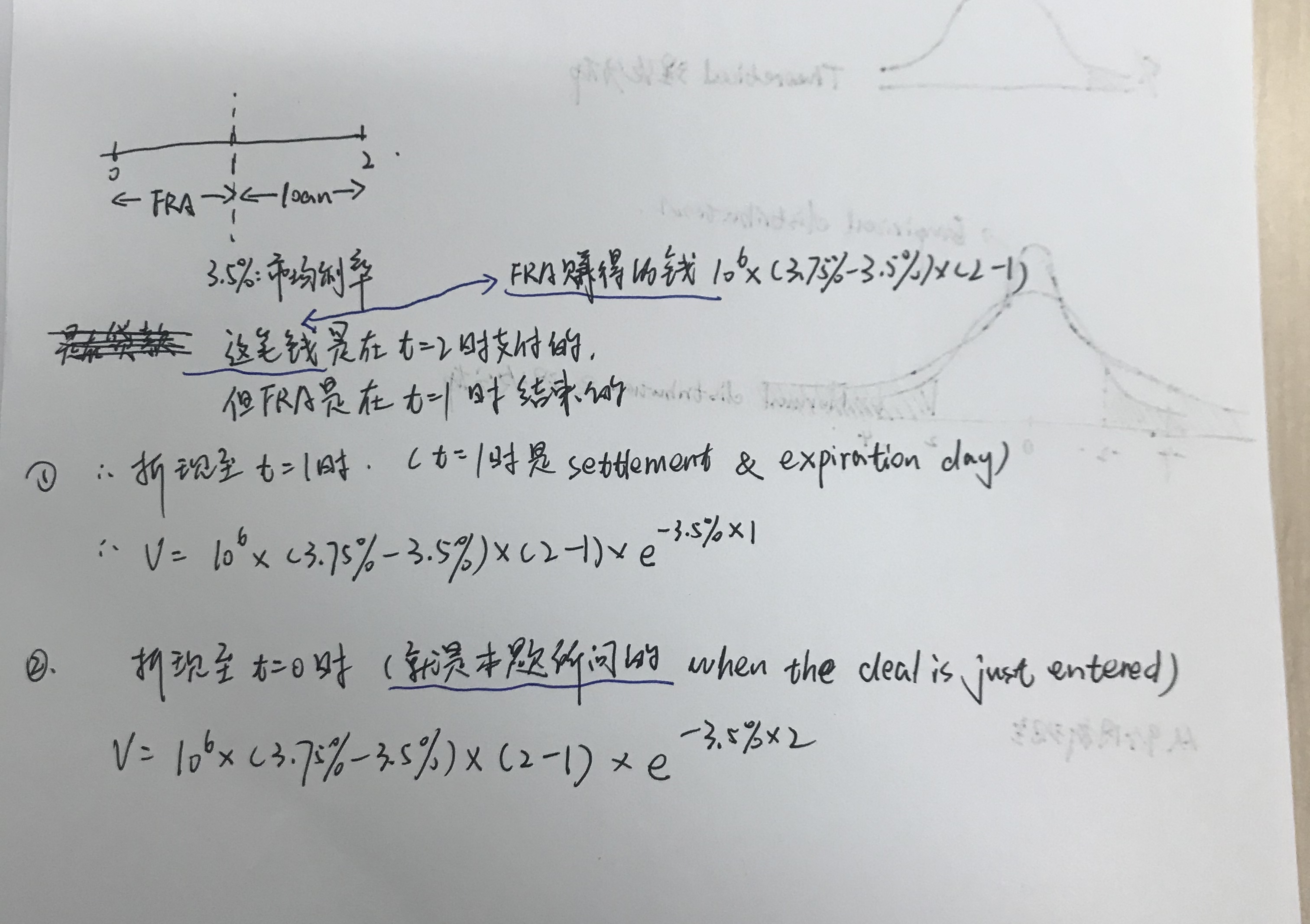

以1-2年时,市场利率为3.5%为例。本题是站在收利息的角度来考虑的。

粉红豹 · 2019年10月04日

您这个手写的过程我理解,我不懂的地方有两处:1)题目答案中第一句话的market forward implied rate怎么理解?2)题目我框出来红色部分的“if this rate is……” 这个this rate是对应哪个rate,您是怎么看出来的。我想要理解过程,而不是直接告诉结论。(对于学习要主动的论点,我十分同意,我也在做这个事情,对自己不懂的地方,想尽可能看看助教老师的理解方式,看能不能从不同角度去理解,从而内化掌握,我不如您“术业有专攻”,但我在积极学习的路上)谢谢。

品职答疑小助手雍 · 2019年10月04日

emmm 1.那个market forward implied rate其实就是(通过1、2年期spot rate求出来的第一年末到第二年末期间的)forward rate,implied这次词只是说明这个rate没有直接给出,是市场“暗示”出来的。2.这个不是看出来的,而是解析自己多嘴写的话“如果这个FRA rate设定在3.5%,那么通过市场暗示的forward rate算这个3.5%的fra合约价值是多少,计算过程我就不复述了”

粉红豹 · 2019年10月06日

也就是答案中“if this rate is……” 这个this rate 相当于答案在引申讨论,即如果题目中给的 3.75% 换为 3.5%,结果应该是什么。是这样理解吗?

orange品职答疑助手 · 2019年10月07日

是的