orange品职答疑助手 · 2019年09月28日

同学你好。之前有CFA答疑区的一位助教回答过类似问题,他回答的很棒,我转一下他的回答。如果同学有不清楚的地方可以再追问我。(以下回答的讲义截图是CFA的)

==================================

关于par rate/或者par yield curve,原版书给出了下面的解释:

The par curve represents the yields to maturity on coupon-paying government

bonds, priced at par, over a range of maturities.

所以,首先par curve是一个yield-to-maturity收益率。说到YTM,他一定single discount rate,即不管哪年的现金流都是以YTM折现。

Par rate的特性就是他会使得government coupon-paying bond平价发行(这就是为什么叫par yield)。我们都知道,债券的平价发行,一定是coupon rate等于分母的折现率,所以有了par curve,我们相当于知道了使得债券平价发行的coupon rate。

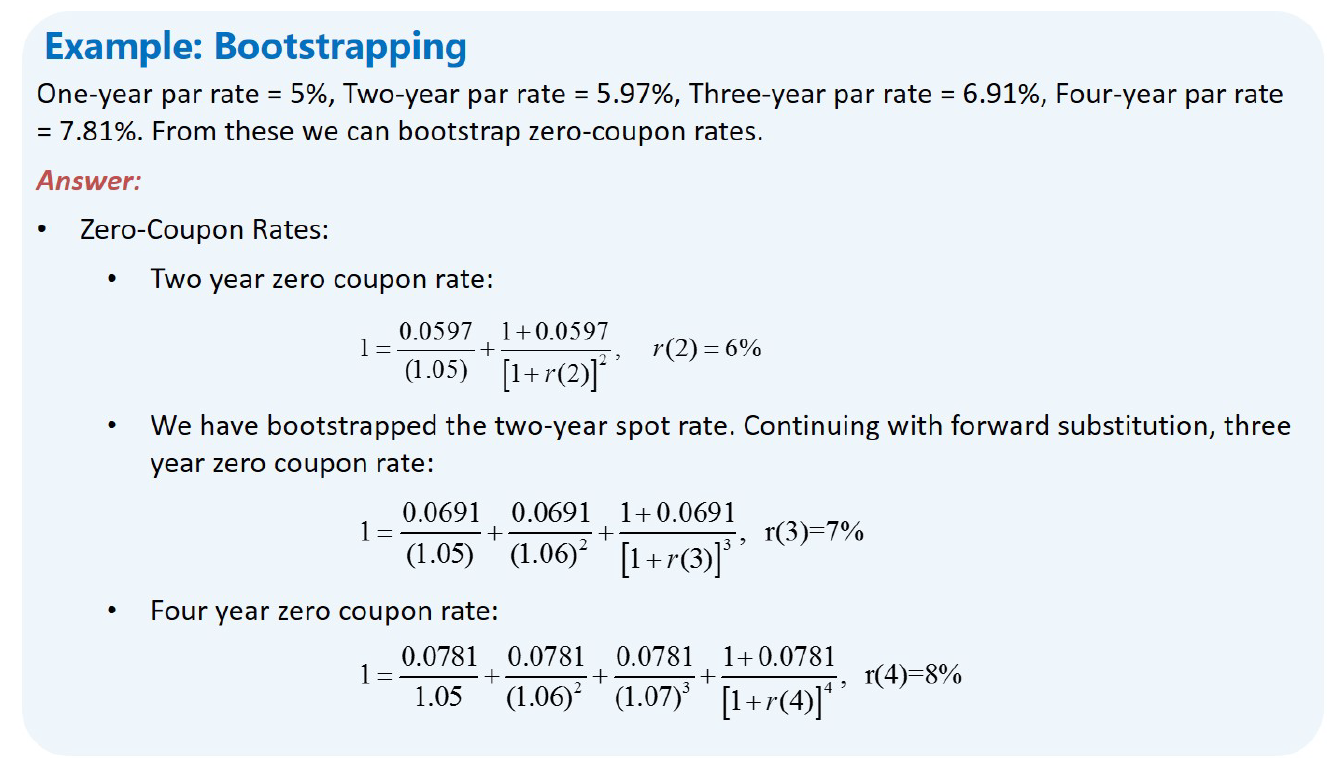

有了par rate我们就可以推导出来spot rate。方法就是常说的bootstrapping。具体在讲义里的地方如下。

我们知道了一年的par rate,也相当于知道了一年期的spot rate。

我们知道了两年的par rate,也就相当于知道了分子的coupon是par rate,用1年期的spot rate和两年期的spot rate折现两笔现金流,使其等于面额par。由于已经知道了1年期的spot rate,所以两年期的spot rate可求出。

再将1年期的spot rate,和已经求出的2年的spot rate代入一个三年期的coupon-paying bond,由于已经知道了coupon是par rate,pv是面值,所以就可以求出三年的spot rate。以此类推,我们就算出了spot rate curve。

==================================

可以看出来,par rate是spot rate的“平均值”(只不过不是传统意义上的算数平均)