我记得老师讲这种coupon rate 浮动的bond是几乎没有interest risk的,为什么不选c呢

问题如下图:

选项:

A.

B.

C.

解释:

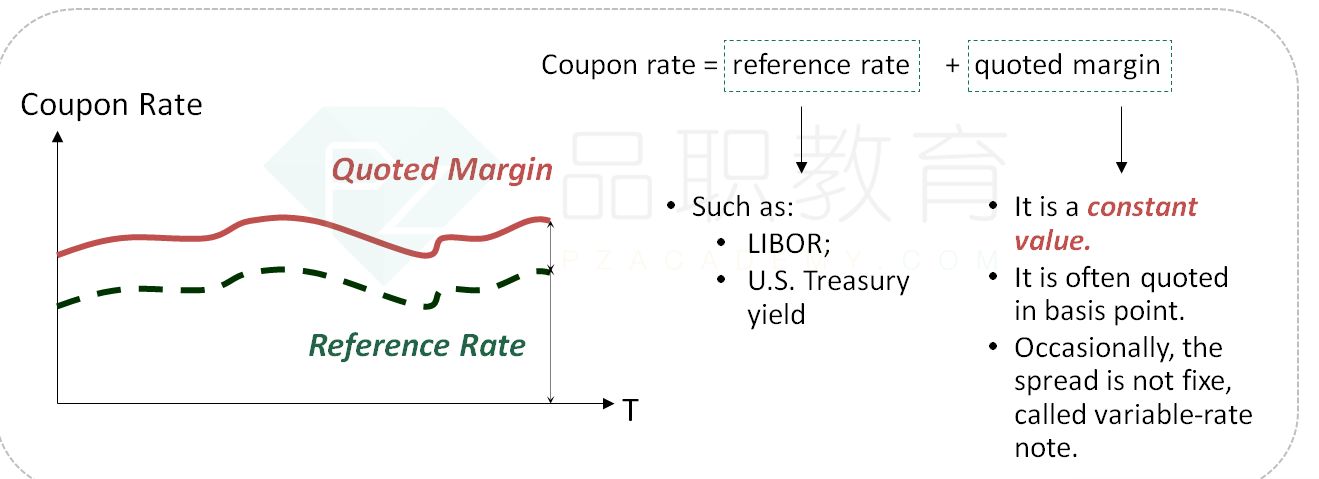

NO.PZ2018062020000002 问题如下 If investor investea floating-rate bon baseon Lonn interbank offererate(Libor), whiof the following factors most likely affethe investor's return? A.The referenrate. B.The spreof the bon C.The interest rate baseon market. A is correct.The coupon rate of a floating rate bonis typically expressea referenrate (Libor) plus a sprea The spreis usually set when the bonis issueanstableuntil maturity. The referenrate resets periocally anthe coupon rate austs eatime when the referenrate resets. Thus the investor's return pen on the referenrate.考点浮动利率债券解析浮动利率债券的coupon rate=referenrate+quotemargin(sprea。其中,sprea不变的,referenrate是不断变化的。因此,最能够影响到投资者收益的就是referenrate,故A正确。 如题

NO.PZ2018062020000002 The spreof the bon The interest rate baseon market. A is correct. The coupon rate of a floating rate bonis typically expressea referenrate (Libor) plus a sprea The spreis usually set when the bonis issueanstableuntil maturity. The referenrate resets periocally anthe coupon rate austs eatime when the referenrate resets. Thus the investor's return pen on the referenrate. 考点浮动利率债券 解析浮动利率债券的coupon rate=referenrate+quotemargin(sprea。其中,sprea不变的,referenrate是不断变化的。因此,最能够影响到投资者收益的就是referenrate,故A正确。 老师,您好。严谨地来说,C是不是也是对的,基于问题它是成立的?谢谢。

The spreof the bon The interest rate baseon market. A is correct. The coupon rate of a floating rate bonis typically expressea referenrate (Libor) plus a sprea The spreis usually set when the bonis issueanstableuntil maturity. The referenrate resets periocally anthe coupon rate austs eatime when the referenrate resets. Thus the investor's return pen on the referenrate. 请问C和A不是一个意思吗?