问题如下图:

选项:

A.

B.

C.

D.

解释:

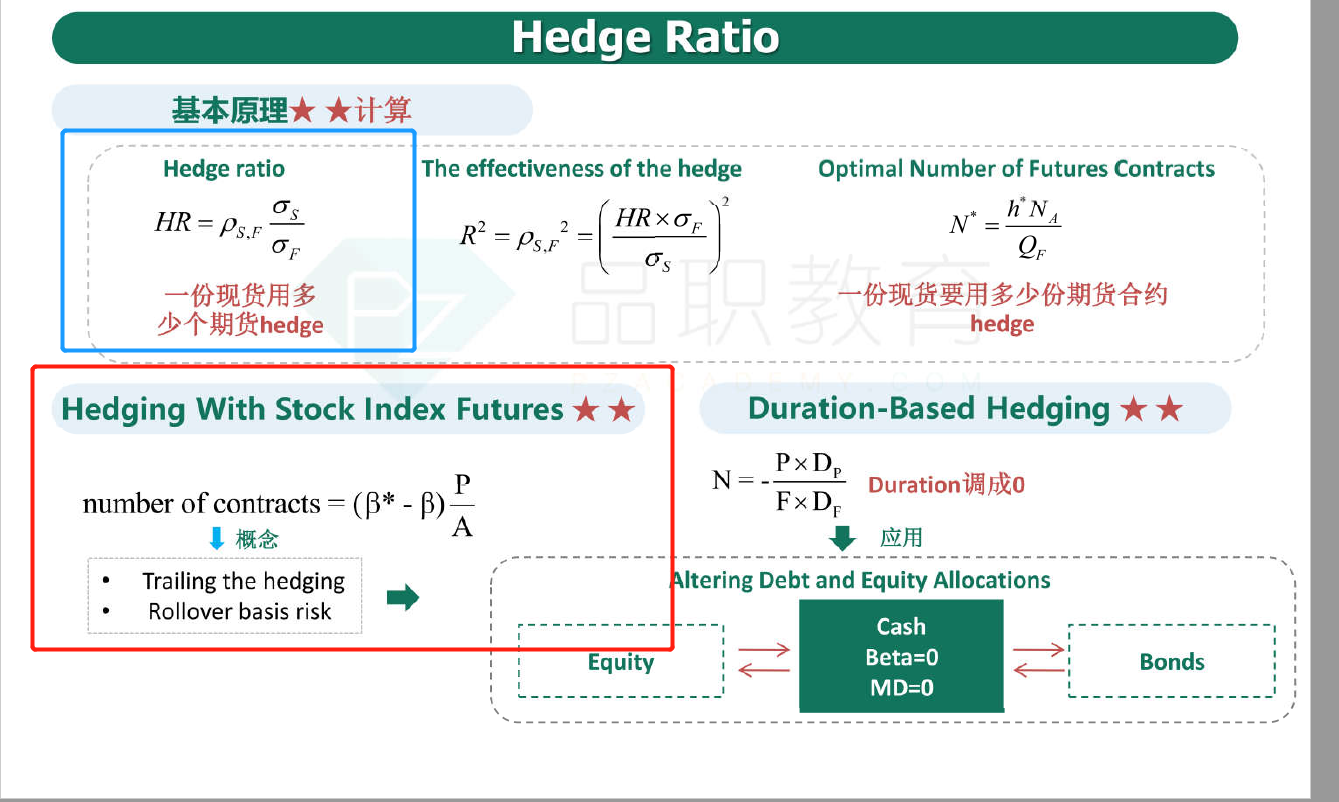

老师,请问这里的1.1是公式里的beta T吗,怎么理解

NO.PZ2016082404000025 618 contracts 906 contracts 574 contracts ANSWER: A This is in the previous question, but the hee is parti(i.e., for a change of 1.10 to 0.75). So, N∗=−βSF=−(1.10−0.75)×300,100,0001457×250=288.3N\ast=-\beta\frSF=\frac{-(1.10-0.75)\times300,100,000}{1457\times250}=288.3N∗=−βFS=1457×250−(1.10−0.75)×300,100,000=288.3 contracts 老师,是不是target beta 减去原本的beta才对啊。而且beta到底啥情况下要加负号计算?老师只讲了n算出来是负的就是short。但是答案自己加了负号计算的

题目中给的标普500指数futures是current value,为什么还要乘以乘数?如果给出的是futures price,才需要乘以乘数吧?

1457不该✖️500吗