开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

何小建 · 2019年09月25日

问题如下图:4和1比较的时候,因为4是溢价发行,p会更大,不应该duration更小吗?虽然y变小了,但是对c/1+y的影响没有那么大呢?

选项:

A.

B.

C.

D.

解释:

orange品职答疑助手 · 2019年11月01日

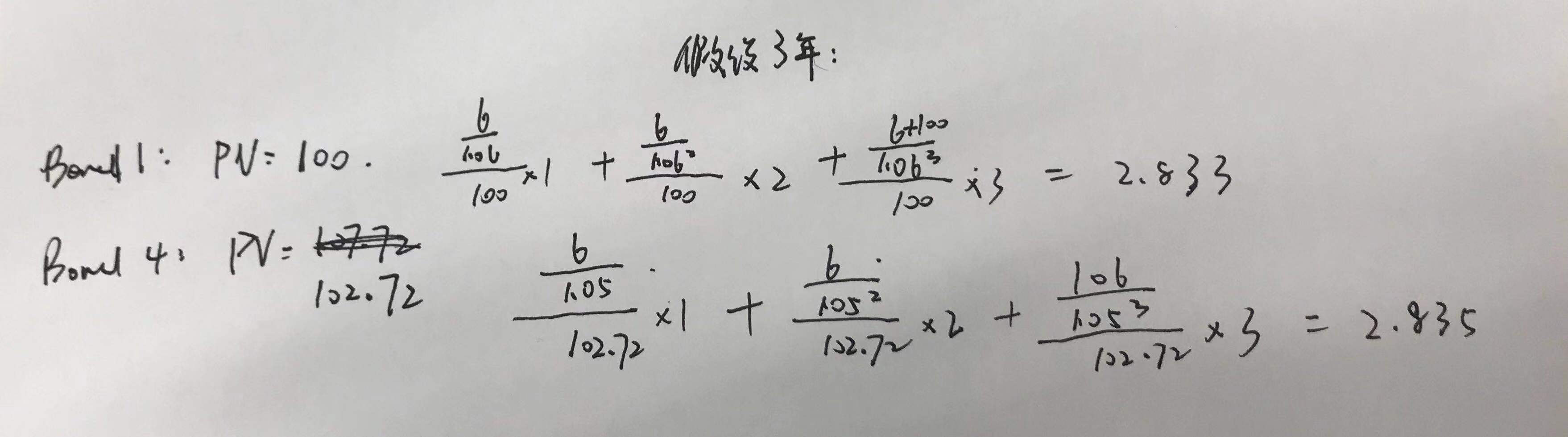

假设3年到期。发现债券4的久期还是比债券1的大的

wawjbng · 2019年11月01日

老师,谢谢,计算我懂的,就是不明白为什么结论会和图正好相反呢

orange品职答疑助手 · 2019年11月08日

以这里的结论为准吧,那个图更想说明的是永续债券的久期,以及coupon rate和折现率不同大小时,久期随着maturity的变化情况

orange品职答疑助手 · 2019年09月26日

同学你好,对久期影响最大的一笔现金流就是最后本金的那笔现金流。因此,折现率对它的影响就很重要,并且折现率是要经过10年的复利的。本金除以1.05^10,要显著高于本金除以1.06^10,因此除以1.05^10的债券,本金占比一定会更高,计算久期时10年的占比会更高

wawjbng · 2019年10月31日

老师,我明白您的回答,但我还是有和这位同学相同的疑问,4是溢价发行,相比1平价发行不应该duration更小吗?从前一题的图上来看的话

這一題要如何去思考 是要一個一個算嗎