乐 · 2019年09月20日

我的妈呀。我先看看老师实在不好意思。。。我刚发现我一直学的是早读课。我所有的真题课后题全写完了。。。。

企鹅_品职助教 · 2019年09月22日

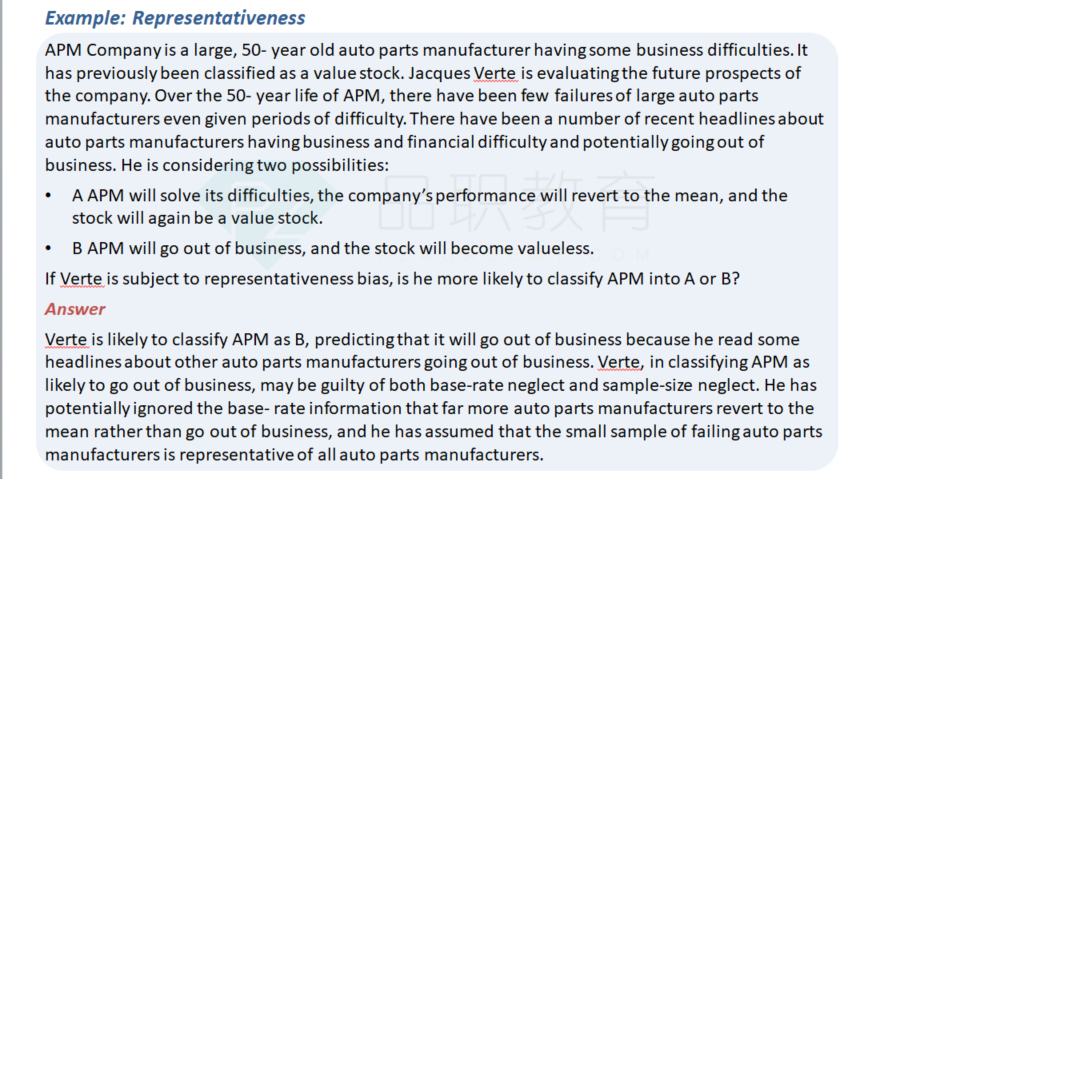

representativeness bias 用历史推测未来,这件事本身是没有问题的,不对的地方是,用来推测未来的历史样本是错误的,所以总结的经验也是错误的。

比如过去四年公司表现都很好,正确的推测应该是未来公司的表现还会很好所以应该hold股票. 但是因为客户有representativeness bias, 就用公司过去两个季度不好的表现来推测未来,觉得应该sell.

sample size neglect是representativeness的一种,就是用了错误的历史样本。

行为金融基础班里李老师讲了一道representativeness的例题就是这个类型的,和真题非常相像。那个例子更明显一些,包含了过去五十年比较好的表现和最近不好的表现这两个历史时期。周四基础课上线的时候你可以注意听一下。

乐 · 2019年09月24日

老师您好我看了网课也还是有点模糊对这个概念。那您的意思就是如果根据前几年大样本信息推断以后就是对的?根据近几年小样本事件经验推断之后就是错的?可是representative这个偏差本身就是不应该根据历史推断将来呀。不管是不是大样本小样本呀。

企鹅_品职助教 · 2019年09月25日

“那您的意思就是如果根据前几年大样本信息推断以后就是对的?根据近几年小样本事件经验推断之后就是错的?”

是的,可以从sample-size neglect的角度来理解,这个客户overweight the information in the small sample, 过度看重小样本,本该用大样本去推测整体却用小样本去推测。

“可是representative这个偏差本身就是不应该根据历史推断将来呀。不管是不是大样本小样本呀。”

用历史推测未来这件事本身是没有问题的,representativeness bias 强调的是用历史推未来推错了,这里是用错误的历史样本推测未来。

我们在行为金融里学的各种偏差,强调的都是这些行为不恰当的或者错误的部分。我们的目的是为了克服这些偏差,从而做出最理性的决定。所以我们在行为金融的第三章里才会分析客户的具体情况,要么教育要么适应。如果这些偏差是正确的,我们也不用纠正,直接鼓励就行了。比如一个公司如果过去50年没有破厂,最近一个季度表现不好,那么我们推测它未来不会破产是合理的,用最近一个季度不好的表现推测未来会破产是不合理的。两个都是用历史推测未来,但是只有第二个才是representativeness bias.

还有,你说看的网课,我理解是早读班吧,基础课还没上线呢。我之前回答里说到的representativeness的例题,这个例题只有基础班里有,早读班没有的,所以我才上你周四上线的时候去听一下。