maggie_品职助教 · 2019年09月20日

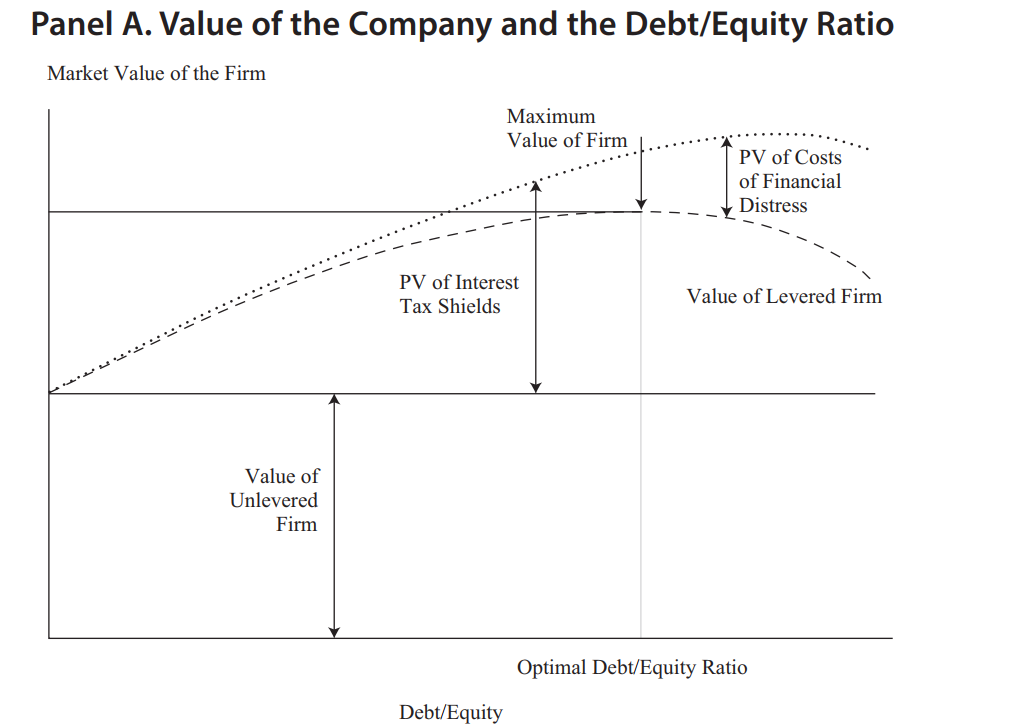

你这里的理解好像有些偏颇,静态理论说的是当杠杆增加,一开始公司价值由于税盾带来的好处也相应增加(此时还没有破产风险),但随着杠杆逐渐增大,破产风险也开始初露毛角,但此时的破产风险带来的成本小于税盾带来的价值优势,所以企业价值还在上升中,但上升幅度开始变缓。随着杠杆进一步增加,破产风险带来的成本逐渐接近税盾带来的价值优势,企业价值上升明显放缓。一旦杠杆到达一定规模,破产风险带来的成本等于税盾带来的价值优势时,企业价值上升停止,超过这个杠杆规模时企业价值开始下降,因为此时破产风险带来的成本大于税盾带来的价值优势。所以ni你画框的这段文字表达的就是当破产风险带来的成本等于税盾带来的价值优势时(balance),企业价值上升停止,此时的企业价值是最大的。建议你再体会一下我写的这段文字以及下面这张图:

Wendy · 2019年09月20日

老师您看您发的那个图。假设value of unlevered firm是1,PV of interest tax shields是2,PV of costs of financial distress是3,value of levered firm是4,那么4=1+2-3,因为1是不变的,所以只要2-3大于0,4的值都比1大,但只有2-3的值最大时,4才最大。刚开始2-3的差距逐渐增大,差距最大时4的值达到最高点。之后2、3还在继续增加,但差距逐渐减小,虽然2还是比3大,但4的值是比最高点的时候变小了的。到最后2小于3了,4的值变得比1还小。

Wendy · 2019年09月20日

所以我认为,optimal D/E ratio是发生在2-3最大的时候,而不是2=3的时候。如果2与3相等(balance)了,那4就等于1了,跟不用杠杆没区别,并不是最优结构。

maggie_品职助教 · 2019年09月21日

可能我上面的文字没有说清楚,这里说的是一个“边际”的概念,不是总量相等,而是边际优势等于边际成本时,公司价值达到最大。此时的杠杆规模为最优资本结构。超过这个点,边际优势小于边际成本,企业价值开始下降。

Wendy · 2019年09月21日

哦哦,明白了,谢谢老师