开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

pz-stepsutake · 2019年09月15日

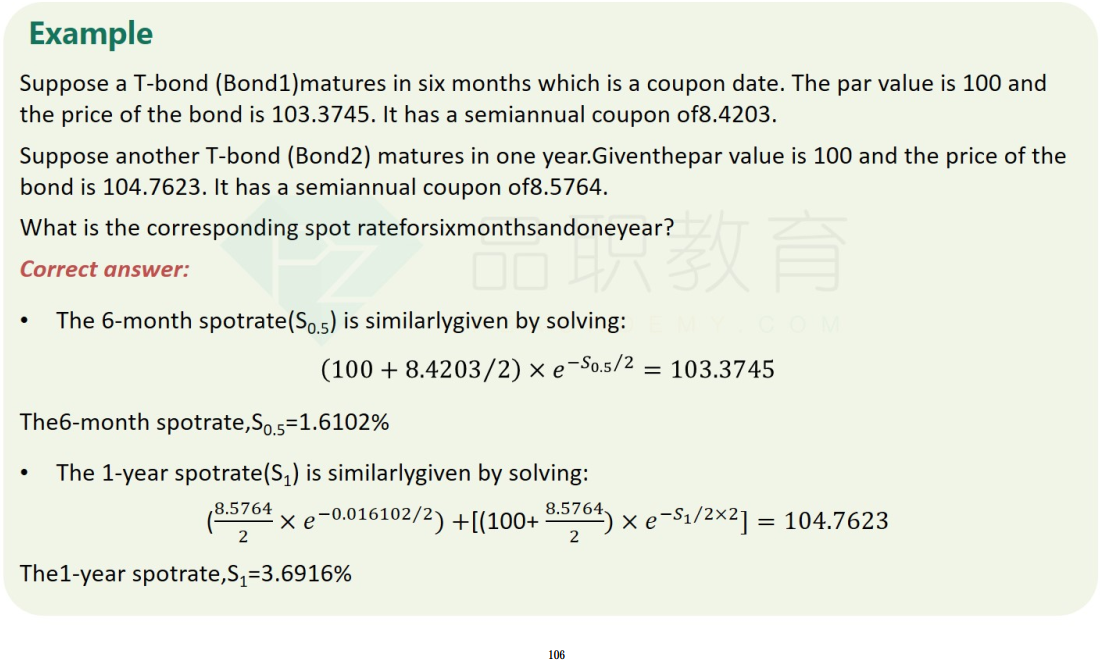

在Financial Market and Products中,算各种利率或者用的时候都是用连续利率。比如P106,已知bond price计算spot rate。但valuation and risk models课程各种bond基本上都是用离散的计算的。听说考试的时候,好像是各科的题目放在一起考。那怎么判断是用哪一种?还是都可以?(两种结果肯定不一样)

品职答疑小助手雍 · 2019年09月15日

同学你好,一般折现的时候我还是建议用连续复利的。不过和离散的算法答案是会不一样(但差距不会很大)。这个结果差距不会大到选项中不知道选哪个答案的。放心。