品职答疑小助手雍 · 2019年09月11日

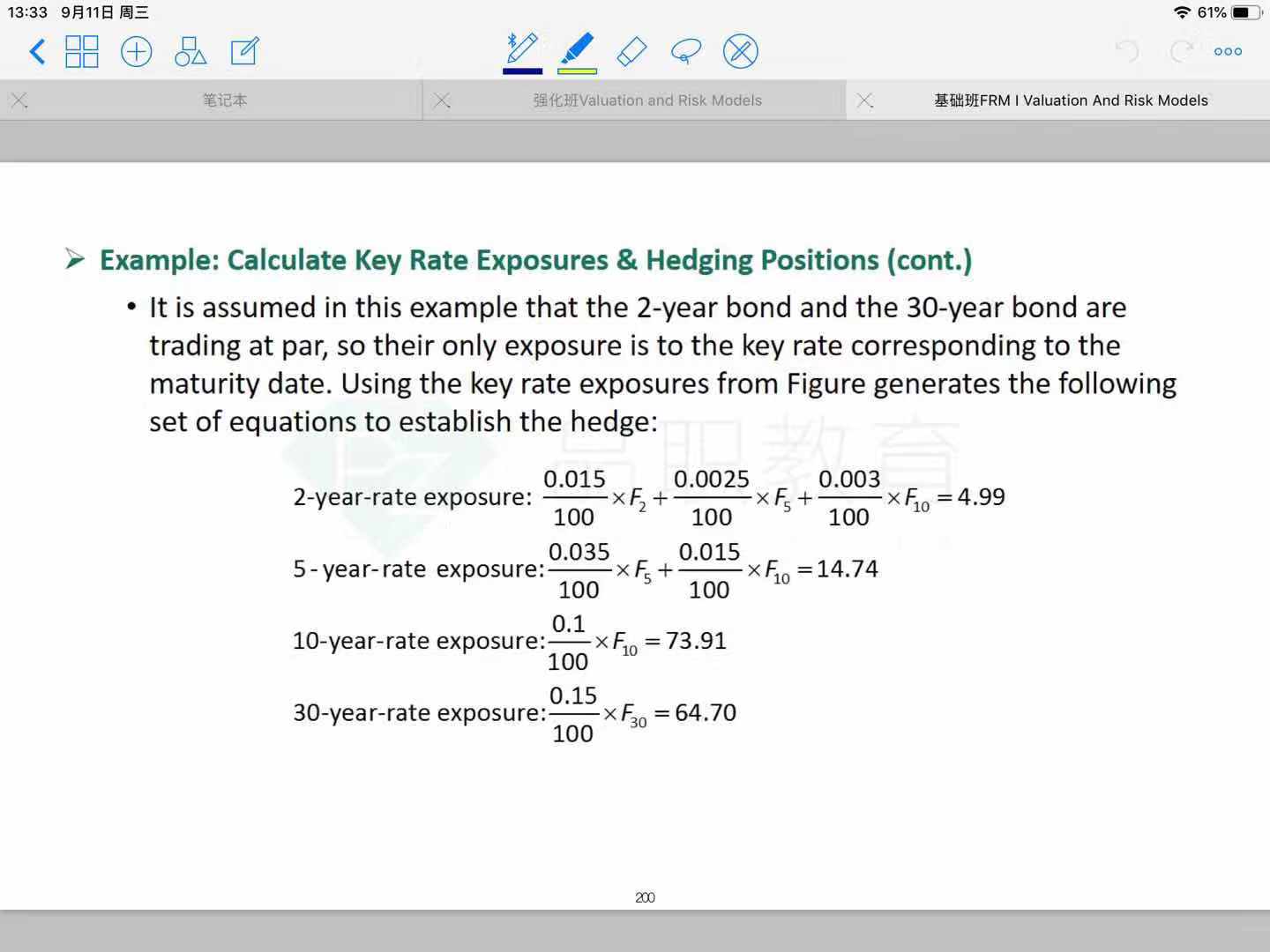

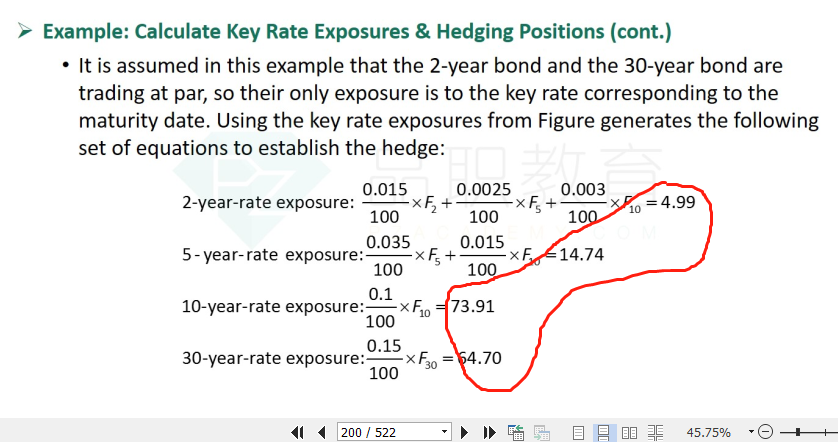

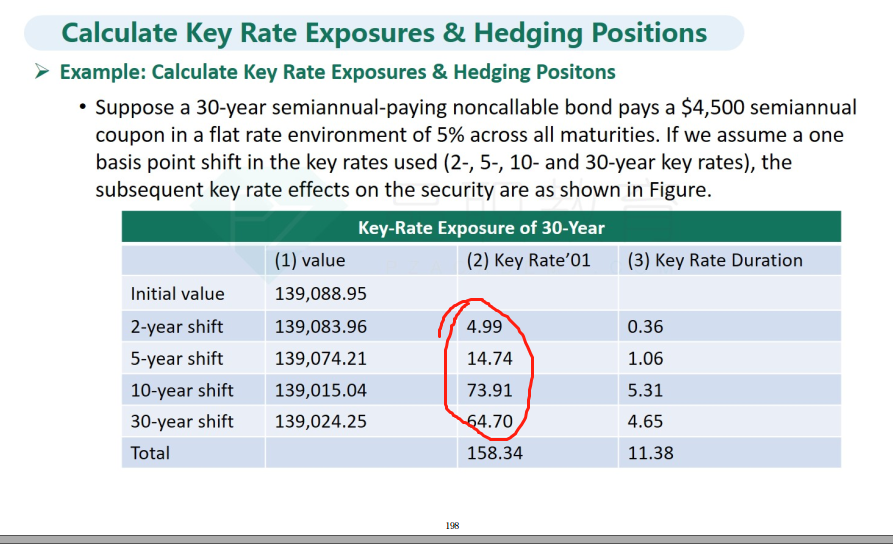

同学你好,这个例题是要把每个节点现金流都拆开,让2,5,10,30每期的dv01和hedging position都对上,这是一个整体的过程。上课何老师从30到10到5,到2,整个过程都算了一遍啊。要的就是4个节点现在的position和hedging position都对应上。使用的4个对冲工具在199页写了。

pennys · 2019年09月11日

你没太明白我的意思,我是说,按道理,往回推,应该是10年用10+30的对冲,5年用5+10+30对冲,2用2+5+10+30对冲,但是为什么结果不是这样算的?

品职答疑小助手雍 · 2019年09月12日

199页上有4个对冲工具,30年的工具是个0息的,所以不涉及之前年度的key rate

pennys · 2019年09月13日

但是199页上面不是也写了10年是2/5/10年对冲,但是解题里面并没有把2/5考虑进去,能不能一次性回答完整?

品职答疑小助手雍 · 2019年09月13日

是的啊,所以2和5年的key rate计算的时候考虑了10年期包含的2和5时点的key rate的影响(200页2和5的时点上的key rate计算都考虑了F10)

pennys · 2019年09月13日

我觉得我们的理解不知道哪里出了偏差,在199页上30年写的是30来对冲,200页上也是这样计算的没问题。10年写的是2/5/10,但是计算的时候就只有10,为什么?5年写的是2/5,计算的时候是5/10,为什么?2年写的是2,计算的时候是2/5/10,为什么??

品职答疑小助手雍 · 2019年09月13日

199页写的是对冲用的工具,30年这个工具只涉及30年时点的现金流所以只用来对冲198页上那个key rate01。10年的工具涉及2,5,10三个时点的所以对冲时候对3个时点都会有影响,所以200页上2,5,10都会出现10年的工具。5年的工具涉及2,5两个时点的现金流所以200页上2,5都会出现5年的工具。我觉得你没有把198页上的4个节点的敞口和199页上用来对冲这些敞口的工具的性质区别开。

pennys · 2019年09月13日

那怎样才能更好的把两者更好的理解?

品职答疑小助手雍 · 2019年09月14日

我觉得这道题你没有明白的关键点不是理解的问题,只是一个时点对应的问题,你只要把199页那4个对冲工具对应的时点读清楚,结合听课的解题流程就可以了。我在这打字描述怎么解题肯定不会比听课更详细。