这个知识点我实在是太迷了,有很多疑问希望老师帮忙解答,不胜感激。

1. 都是来自于估值与风险建模里面的知识点,首先讲义194页提到的zero-coupon 的 key rate 是否只需要按照何老师讲的只需要用5年的-2年的就可以得到key rate 01(原理我懂就是1bp的变动价格变动多少 就是key rate 01) 但是后面答案为什么我一点看不懂。这道题考试的时候到怎么考,key rate 01公式应该是什么?

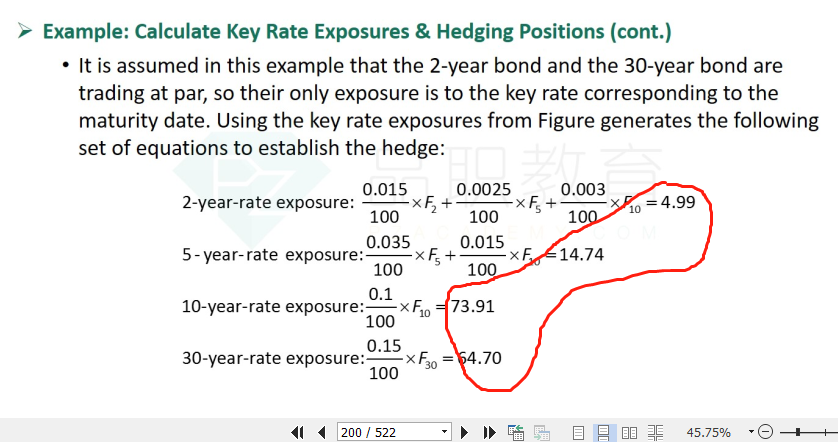

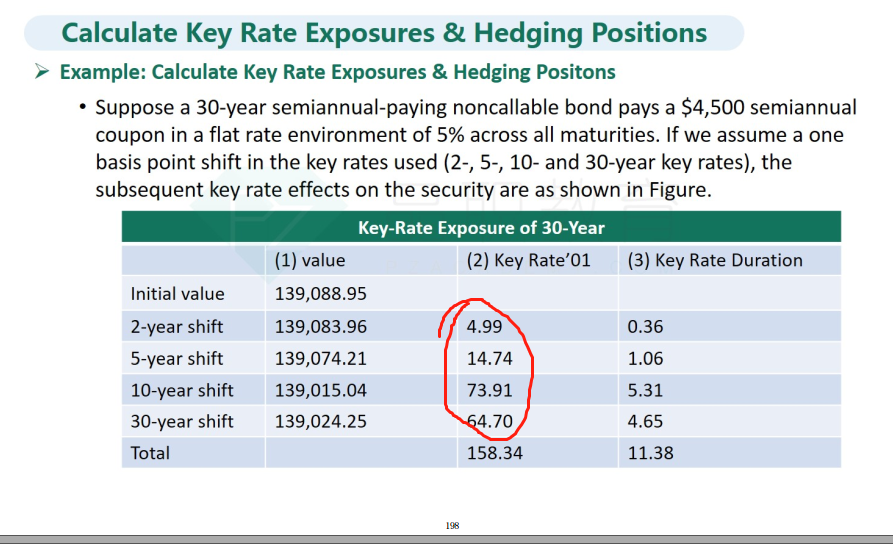

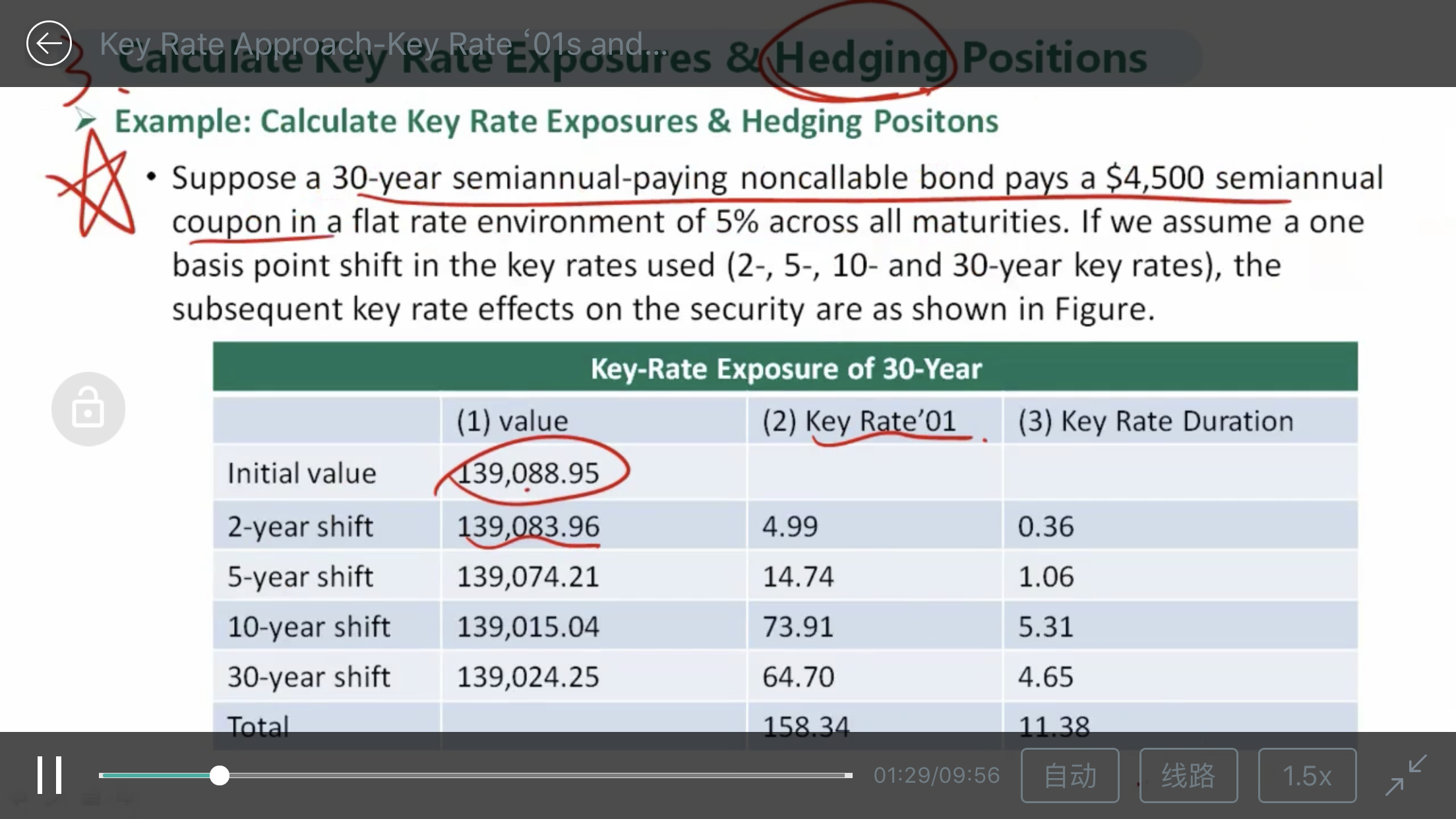

2. 还是194也,为何算出来的key rate 01要在前面加上符号是相反的? 如果不理解的话是否可以直接记结论? 与之相对比的就是后面198页的key rate 01如何计算?何老师并没有讲。

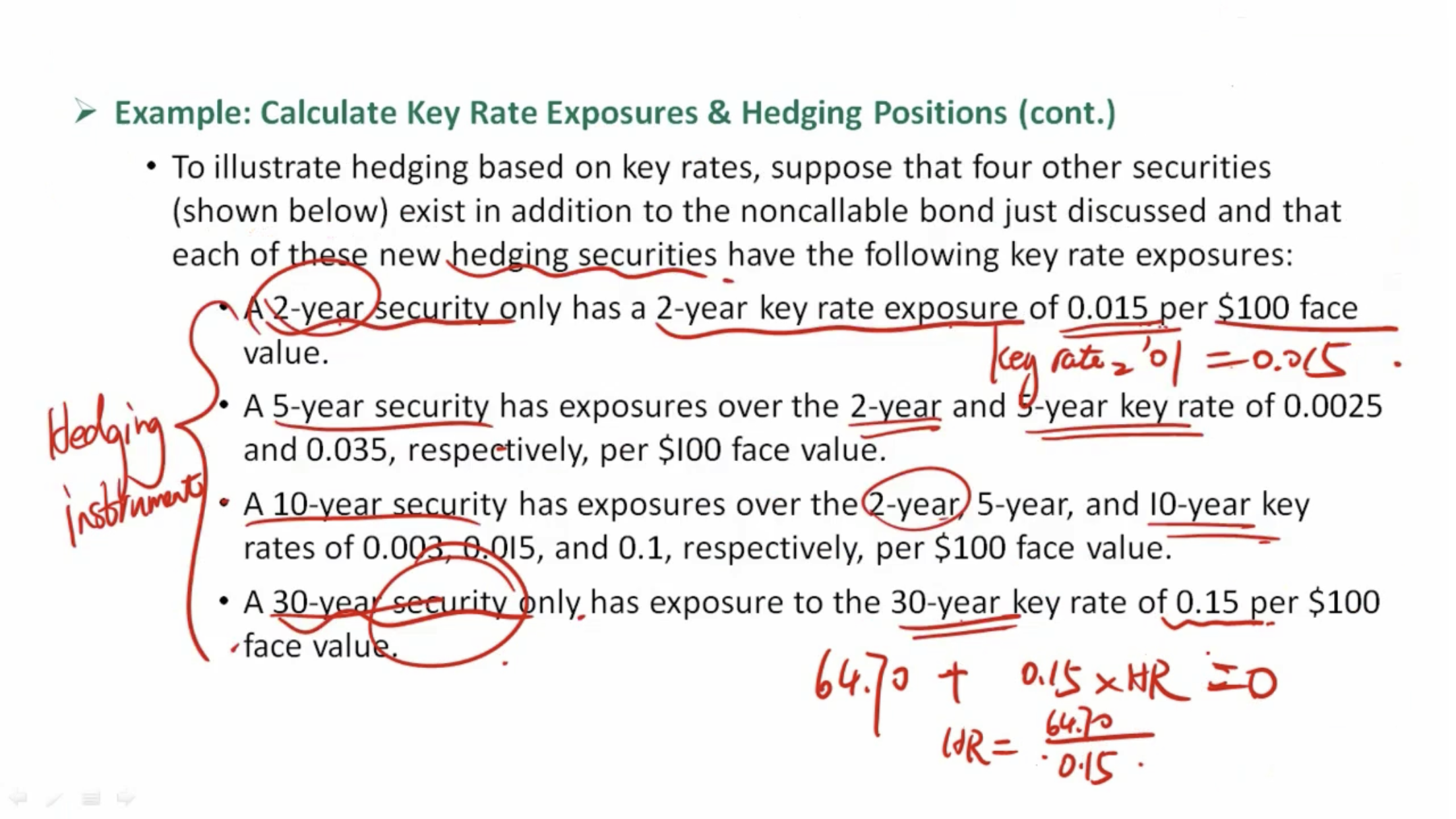

3. 在一个就是199页的例题,做hedge的时候为什么10年期 和 30年期的都可以用自身的做hedge,而5年期的就需要5年和10年期的一起hedge?