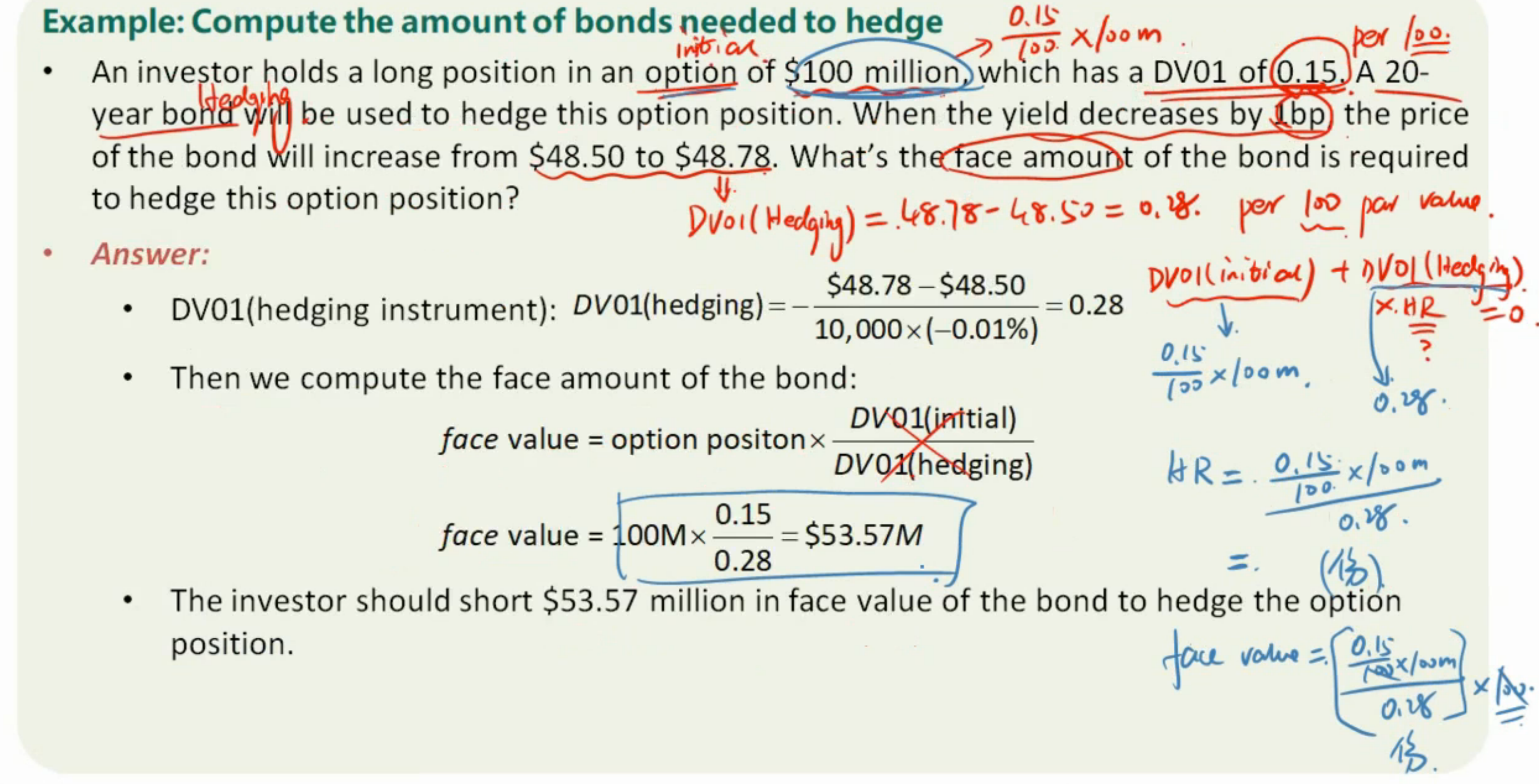

这道例题是估值与风险建模的题目,在讲义的169页。想问一下老师列出来的dv01(initial)为什么用的是0.15/100x100m,然后后面的dv01 hedging就变成了0.28 这两个不是不对应嘛?

按照老师给出来的前面的dv01 是initial的面值,后面的0.28 是 per 100的。 我的观点就是 为什么不用0.15+0.28HR=0来计算,这样前后的initial和hedging的单位都一样。得到hr之后再直接乘以100m。

我有说的不对 还请老师指正,顺带不知道能否解释一下何老师这么写的原理是什么。