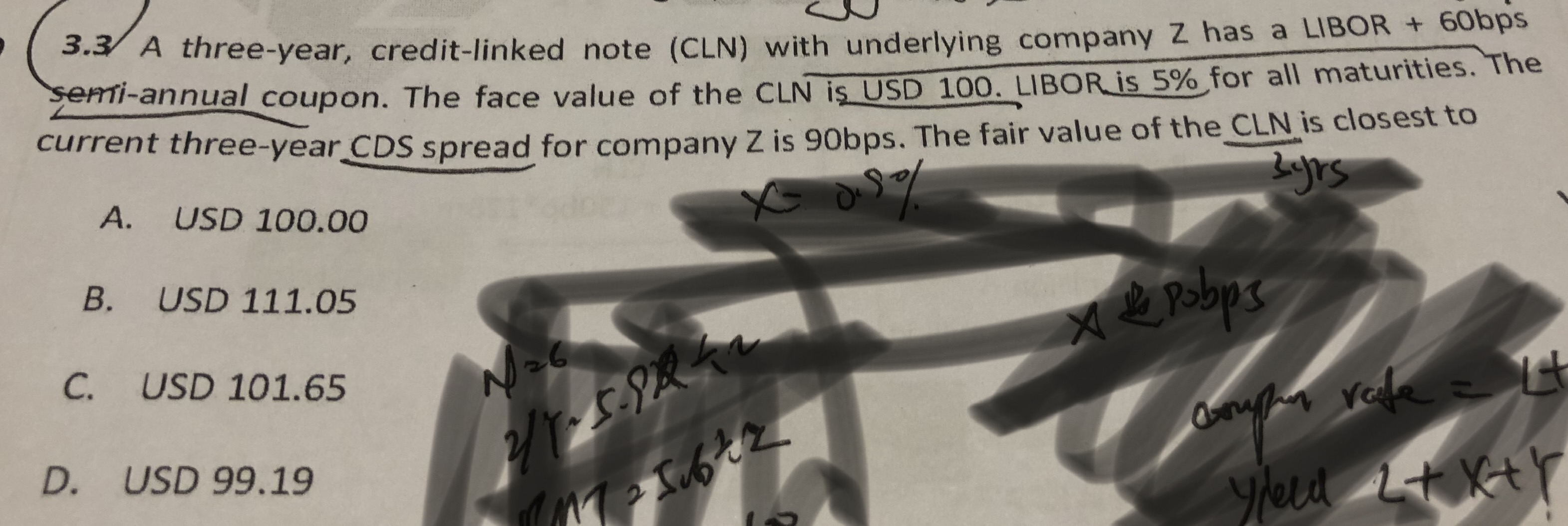

请问,CLN underlying assets指的是什么,是AAA asset吗?如果是AAA,按照这个逻辑,AAA的收益是Libor+Y bps,CLN将AAA的收益Libor+Y以及CDS spread X bps给Lender,就比较合理。但这个题,明明underlying assets的收益是Libor+60bps,我理解60bps就是Y,CDS spread是90bps (就是X),那么折现率应该是Libor+90bps+60bps呀?为什么何女神讲的是Y为0bps?难道这个underlying company Z 不是assets AAA?希望我解释清楚了。