剔除含权之后的收益率为何要比YTM小?为什么不是 = YTM ?

谢谢

吴昊_品职助教 · 2019年09月08日

你的理解有误。建议可以回听一下基础班视频。

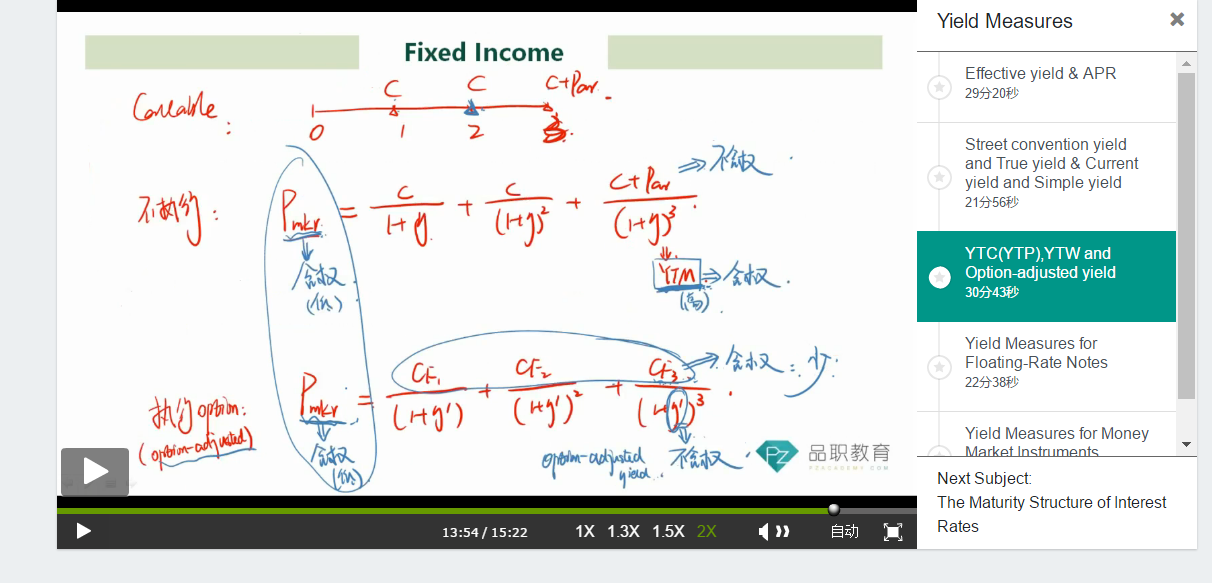

YTM是包含了权利,在定价的时候把权利的影响考虑在分母折现率中。而OAS是不包含权利的,在定价的时候把权利的影响考虑在分子现金流中。第一种理解角度:YTM中包含了对投资者不利的影响,因此更大。而OAS中不包含对投资者不利的影响,因此更小。YTM大于OAS。

第二种理解角度:用两种方法定价,callable bond债券价格是一样的。将权利影响考虑在现金流中,由于含权债券有可能会提前赎回,因此后期的现金流都不一定存在,第二种定价方法分子更小。只有分母OAS也更小,用两种方法定价出来债券价格才可能一样。因此YTM大于OAS。

吴昊_品职助教 · 2019年09月04日

对于callable bond来说,权利的影响对于投资者是不利的,所以投资者才会要求一个更高的补偿。如果我们把这个不利影响剔除掉之后,投资者就不会要求这么高的补偿了。所以,对于callable bond来说,OAS<YTM。

相反,对于putable bond来说,权利的影响对于投资者是有利的,因此我们不需要给投资者一个很高的补偿,投资者都愿意来购买。如果我们把这个对投资者有利的影响剔除掉之后,投资者反而会要求额外的补偿。所以,对于putable bond来说,OAS>YTM。

你的说法不完全,我们在讨论OAS的时候,需要区分callable bond和putable bond。