品职答疑小助手雍 · 2019年09月02日

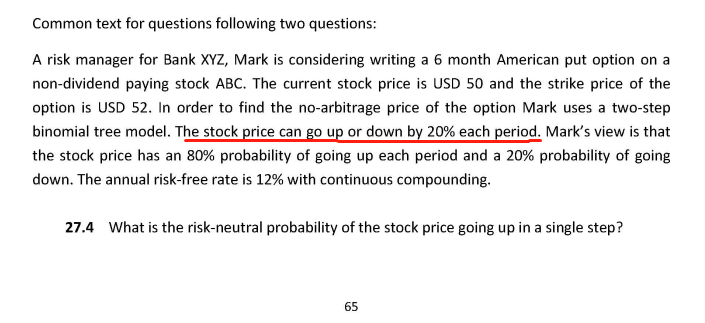

同学你好,题面里描述了每期会上升或者下降20%这个条件的

我们 · 2019年09月02日

但这个不是概率啊,u和d是概率啊

我们 · 2019年09月02日

而且在这章里面第一题,他也给出了move up or down的数据,那为什么没有用?反而用了risk netural probability?难道这个题不计算risk netural probability 吗?

品职答疑小助手雍 · 2019年09月02日

题目求的就是risk neutral的情况下上升的概率,那就是需要用上升和下降的幅度和rf来求的,而且u和d本身就是上升和下降后的结果,不是概率。这题要求的是risk neutral的上升概率,题目给的mark认为的上升和下降的概率是没有用的。

我们 · 2019年09月02日

在这章里面第一题,他也给出了move up or down的数据,那为什么没有用?反而用了risk netural probability?

品职答疑小助手雍 · 2019年09月03日

第一题上升81%概率题目直接给算好了,不过本身只是求risk neutral假设下的value,可以直接用rf算的。但是这题问的就是让求第一题中那个81%的,类比起来就像是第一题中给你了上升会到95,下降会到75,rf是6%,让求81%这个上升概率。这两题考查的其实是两个不同的知识点