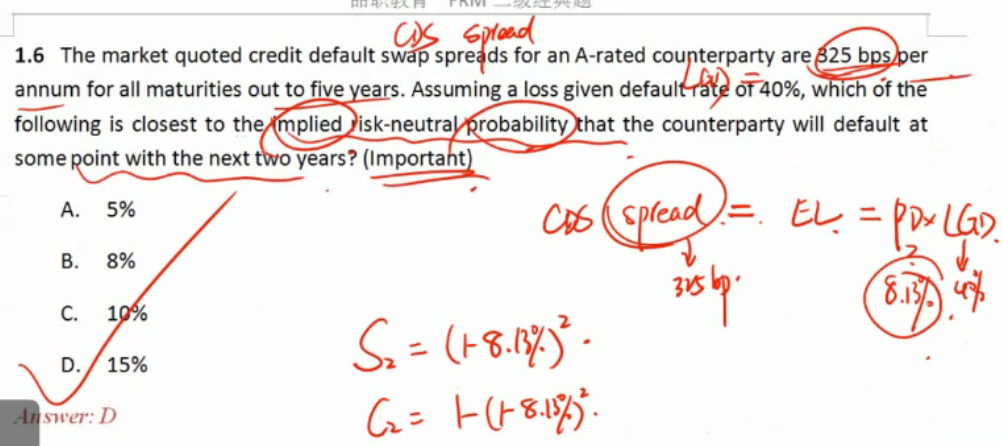

为什么说这道题目缺失条件呢? CDS spread=credit spread=π*LGD,不是刚好能套用上吗?

品职答疑小助手雍 · 2019年08月29日

同学你好,这里牵扯到risk neutral的话肯定还要考虑rf的,就像上题那种完整的折现推导。你说这个公式其实也是简化版的嘛(上课推导的时候应该提到过),需要很多假设。

不过这题根据已知条件只能这么算。

ciaoyy · 2019年08月30日

CDS spread本身不就已经扣除了rf了吗?可以算是“考虑”了rf吗?

品职答疑小助手雍 · 2019年08月30日

不是指这方面,之前课上那个公式推导你应该还记得吧,最后得出credit spread=π*LGD的时候是省略了1+ytm的,也就是说这个公式简化了一些东西(做了一些假设),才得出了简化版的公式。这题给的条件不够,只能用这种不严谨的推导来做。