开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

saimeiei · 2019年08月15日

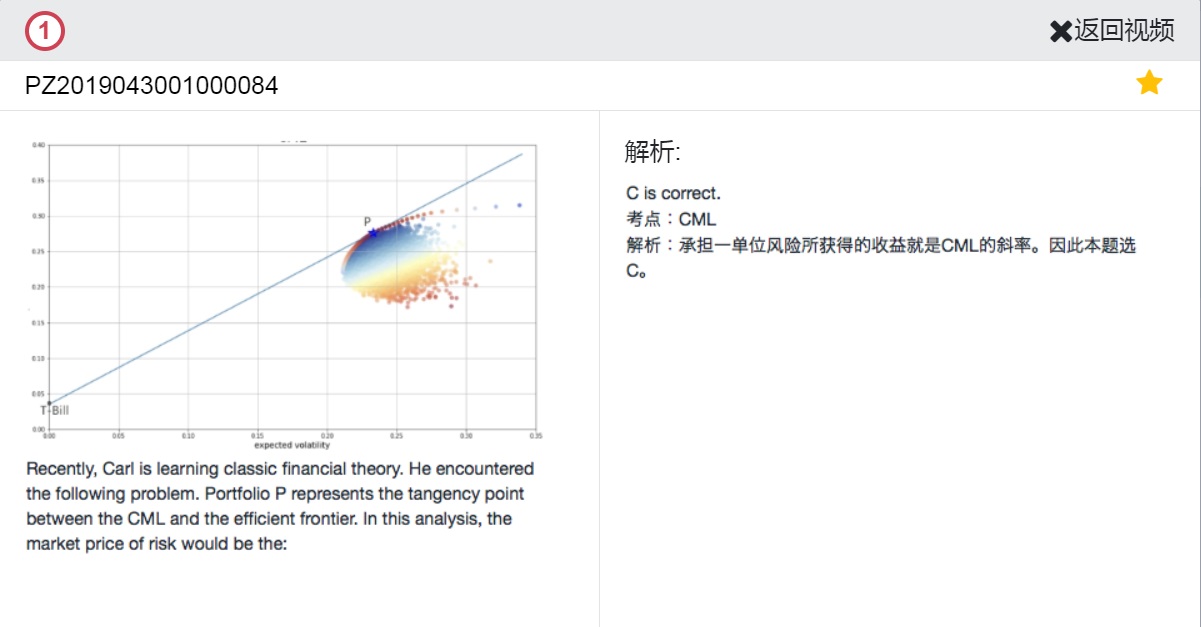

老师你好,这道题问的是市场风险的价格,但不是问sharp ratio,为什么不是选A,即资产组合p对应的定价ER呢

品职答疑小助手雍 · 2019年08月15日

同学你好,A只说的是市场组合的收益,但价格应该是一个单位的概念,或者说一单位风险卖多少钱这种感觉。

而横轴是volatility也就是风险,纵轴是收益,所以斜率就是一单位风险卖多少钱