开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

何小建 · 2019年08月11日

orange品职答疑助手 · 2019年08月12日

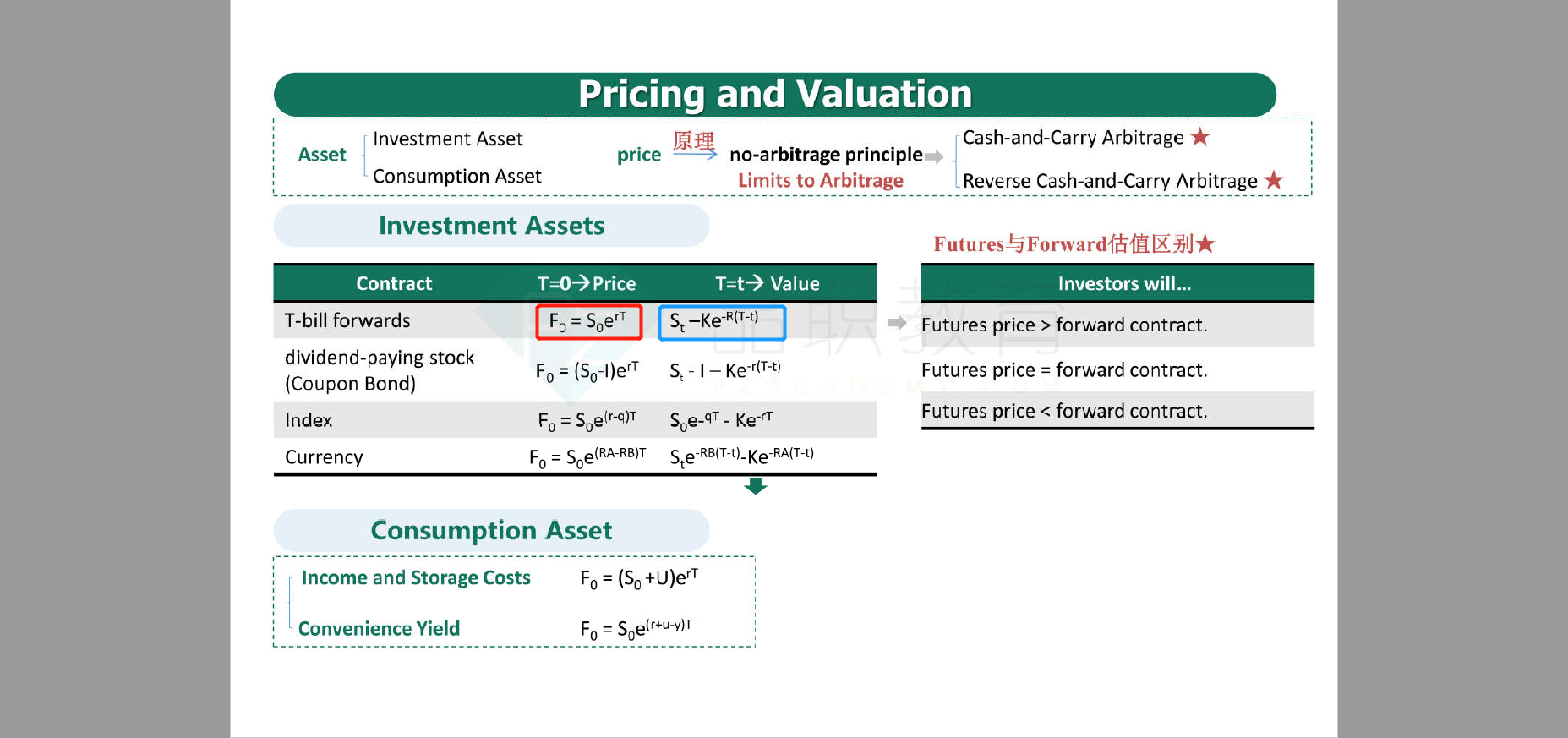

在t时刻算value时,St是t时刻现货的价格,K是之前约定好的远期价格,公式是截图中的蓝色方框里的部分

orange品职答疑助手 · 2019年08月11日

forward主要面临的是信用风险,因为它是在场外交易的,对手方可能违约。

long现货的话,那为了对冲,就会short forward;short现货,为了对冲,就会long forward。

还是没有明白在long position 的计算中,fp和sp的定义,fp是t=0约定的未来的价格?sp是实际未来的价格?