开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

李晨昱 · 2019年07月25日

品职答疑小助手雍 · 2019年07月25日

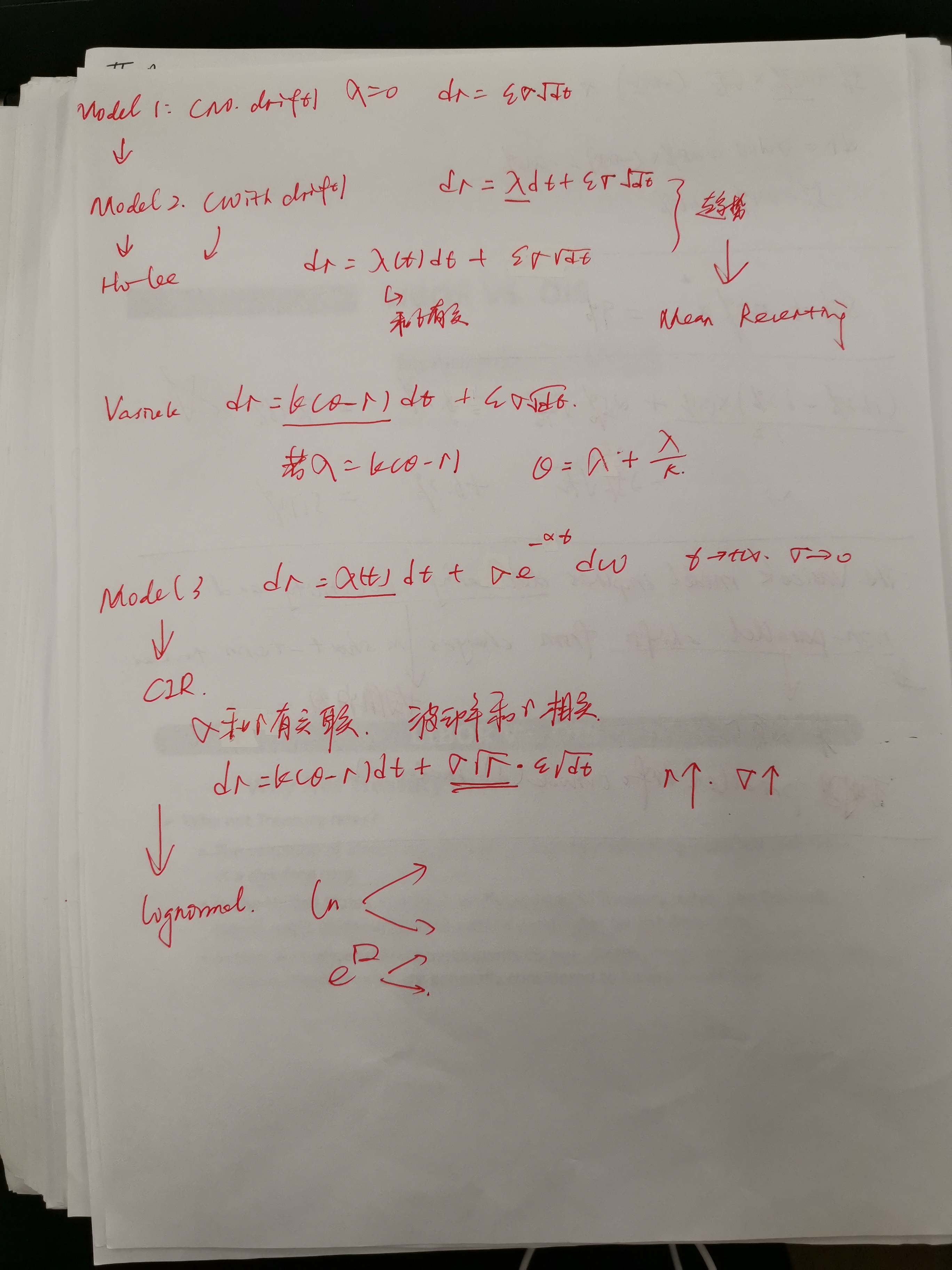

同学你好,如果带有均值复归和波动项存在随时间递减的影响参数的model得出的波动率都会比没有这些项的要小,但这两者横向无法对比。

平行移动方面,主要是要验证出每期利率变化dr和上期的r和t无关。也就是dr对dt和r求导,求偏导结果和上期r或者t无关,那就是平行移动,比如:均值复归项对dt求导后剩下k*(θ-r)和上期r相关就不是平行移动。