开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

saimeiei · 2019年07月25日

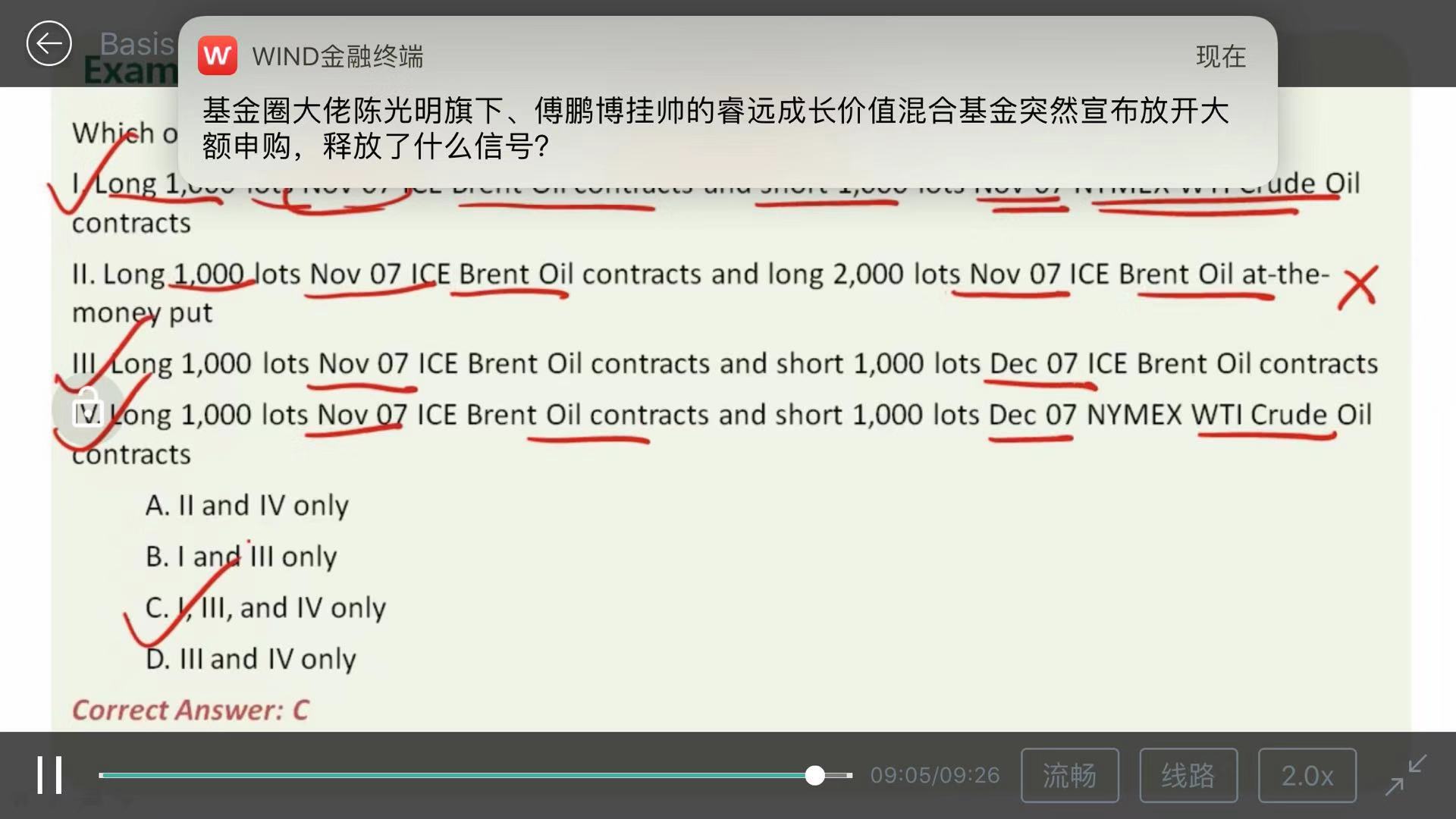

老师你好,请问一下第二个表述为什么能够对冲风险?份数不同可以吗

orange品职答疑助手 · 2019年08月01日

这个在希腊字母那里应该会有讲到吧,ATM时call和put各自的delta值这个最好是要掌握的

orange品职答疑助手 · 2019年07月25日

同学你好,注意这里是at-the-money的看跌期权put。long S 的话,如果想要对冲,是买put。第二,at-the-money的put的delta是-0.5,所以像题目里这样构造组合的话,正好可以实现对冲,其delta为 1000*1 + (-0.5*2000)= 0